SSUC : modifications et prolongation

Les dispositions ont fait l’objet d’une première lecture à la Chambre des communes à titre de projet de loi C-20, le 20 juillet 2020. Au moment de la publication du présent billet, le projet de loi n’avait pas encore reçu la sanction royale, mais celle-ci est attendue.

Certaines mesures avaient déjà été proposées dans le projet de loi C-17.

Il est cependant à noter que les nouvelles dispositions ne s’appliquent qu’à la période prenant fin le 21 novembre 2020. Nous nous attendons à ce que le gouvernement publie bientôt davantage de précisions sur les quatre dernières semaines de la SSUC.

L’introduction des nouvelles règles résout certains problèmes que nous avions signalés au gouvernement, notamment :

- La SSUC devrait offrir plus de soutien aux employeurs qui en ont le plus besoin. Auparavant, le programme accordait le même soutien à tous les employeurs qui avaient vu leurs revenus baisser d’au moins 30 %, peu importe l’ampleur de cette baisse.

- La SSUC devrait être éliminée progressivement, tant en ce qui concerne le critère de la baisse des revenus pour les employeurs que de façon plus globale. Des employeurs redoutaient que l’augmentation des revenus les fasse passer en deçà du seuil de 30 %, ce qui leur ferait automatiquement perdre tout soutien, sans pour autant que leurs activités économiques et les rentrées de fonds suffisent à assurer l’emploi du personnel et la poursuite des activités.

- Les règles avaient un impact négatif sur de nombreux employeurs ayant récemment acquis une autre entreprise, puisque les nouveaux revenus provenant des actifs acquis les empêchaient souvent de répondre au critère du 30 %.

Nous avions aussi avancé qu’une simplification du programme profiterait aux employeurs. Les dernières modifications viennent simplifier quelques éléments, mais obligent également les employeurs à appliquer de nouvelles formules et de nouveaux calculs complexes.

Le document d’information du ministère des Finances du Canada fournit des précisions sur les règles révisées et des exemples d’application. Nous recommandons de le lire attentivement en parallèle avec le présent billet.

Dans le texte qui suit, nous appellerons « règles originales » celles qui s’appliquent aux périodes 1 à 4, et « nouvelles règles » celles qui régissent les périodes 5 à 9. En vertu de la règle d’exonération, les employeurs peuvent appliquer les règles originales aux périodes 5 et 6, plutôt que les nouvelles règles, pour accroître le montant de la subvention à laquelle ils ont droit. Ainsi, les deux ensembles de règles s’appliquent parallèlement pour les périodes 5 et 6.

Fonctionnement des nouvelles règles

En vertu des nouvelles règles, il y a deux taux de SSUC : le premier s’applique à la rémunération versée aux employés actifs, et le second, aux employés mis à pied temporairement (en congé).

Le calcul du taux de subvention pour les employés actifs se fait en deux volets :

- une subvention de base conçue pour s’appliquer à la plupart des employeurs qui subissent une diminution des activités;

- une subvention complémentaire pour les employeurs les plus durement touchés.

Le taux total est alors appliqué à la rémunération admissible hebdomadaire. Le montant de la rémunération admissible pour chaque employé sans lien de dépendance est alors versé pour la semaine, jusqu’à un maximum de 1 129 $ par employé. Pour les employés sans lien de dépendance, le calcul ne tient plus compte de la rémunération « de référence », qui demeure toutefois prise en compte dans le calcul pour les employés avec lien de dépendance.

La SSUC globale pour chacune des semaines dans le cas des employés actifs est donc égale à la SSUC de base majorée du taux de SSUC complémentaire et multipliée par la rémunération admissible totale.

Les taux pour les employés mis à pied temporairement sont abordés plus loin dans le présent billet.

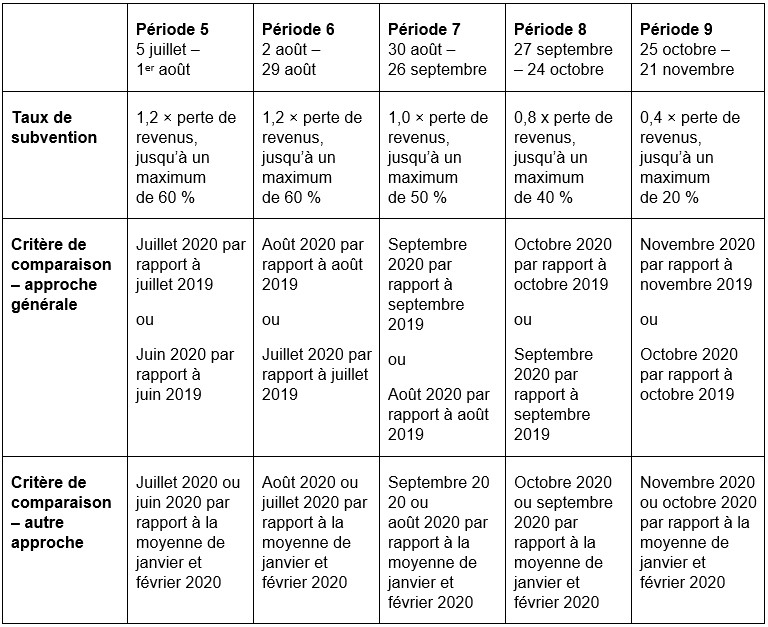

Calcul de la subvention de base

Pour la période 5 et les périodes subséquentes, les employeurs qui ont connu une baisse de revenus - même de moins de 30 % - seront admissibles au taux de la SSUC de base pour ce qui est des employés actifs. Le taux applicable est fonction de la baisse des revenus réelle : plus celle-ci est marquée, plus le taux est élevé. Lorsque la baisse est de 50 % ou plus, le taux de base est plafonné à 60 % pour les périodes 5 et 6. Le plafond s’abaisse ensuite de plus en plus pour les périodes 7, 8 et 9.

Comme en vertu des règles originales, les employeurs peuvent comparer leurs revenus actuels à :

- celui du même mois en 2019 (« l’approche générale ») ou

- la moyenne de leurs revenus de janvier et février 2020 (« l’autre approche »).

Pour ce critère, les employeurs peuvent utiliser les revenus du mois en cours ou du mois précédent pour être automatiquement admissibles pour la prochaine période si cela s’avère à leur avantage.

Le critère de comparaison choisi pour la période 5 doit aussi servir au calcul de la subvention de base et de la subvention complémentaire pour les périodes restantes du programme (comme nous l’expliquons plus loin). Le choix retenu pour les périodes 1 à 4 en vertu des règles originales n’a pas d’incidence sur la decision touchant la période 5.

La formule de calcul du taux de subvention ainsi que les périodes de comparaison 5 à 9 figurent dans le tableau ci-dessous.

Par exemple, si la perte de revenus de la période 5 calculée en vertu de l’approche générale ou de l’autre approche s’établit à 40 %, le taux de subvention de base sera de 48 % (1,2 × 40 %).

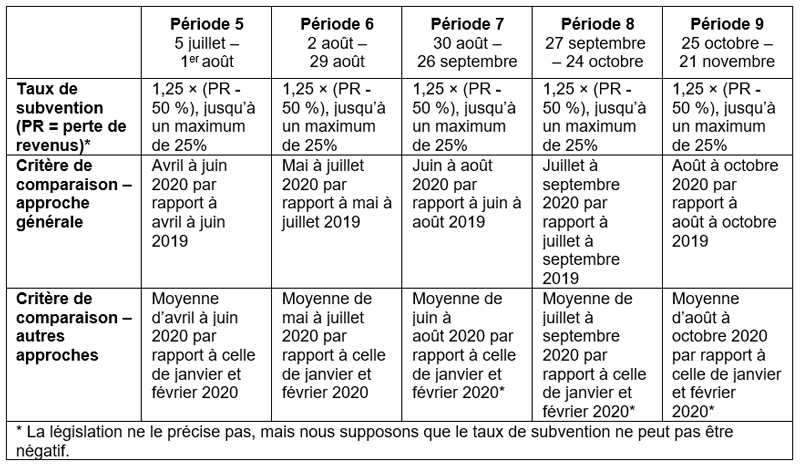

Calcul de la subvention complémentaire

La subvention complémentaire vise à aider les employeurs dont les revenus ont baissé de 50 % ou plus. Comme c’est le cas pour la subvention de base, le taux dépend de l’ampleur de la baisse des revenus; il ne peut dépasser 25 %. Ce plafond s’applique si la perte moyenne de revenus des trois derniers mois est de 70 % ou plus. Toutefois, contrairement à la subvention de base, il n’y a pas de baisse progressive du taux ni du plafond.

Selon l’approche générale, la baisse des revenus est déterminée en comparant les revenus des trois mois précédents à celui des trois mêmes mois de l’année précédente. Dans le cadre de l’autre approche, la baisse est déterminée en comparant les revenus mensuels moyens des trois mois précédents aux revenus mensuels moyens de janvier et février 2020.

La formule de calcul du taux de subvention ainsi que les périodes de comparaison figurent dans le tableau ci-dessous.

Par exemple, si la perte de revenus est de 60 %, le taux de subvention sera de 12,5 % [1,25 × (60 % - 50 %)].

Comment la subvention sera-t-elle calculée dans le cas des employés mis à pied temporairement?

Selon les nouvelles règles, un calcul distinct sera nécessaire pour les employés mis à pied temporairement. Pour la période 5 et les périodes subséquentes, la SSUC pour les employés mis à pied temporairement serait à la disposition des employeurs admissibles ayant droit soit au taux de base, soit au taux complémentaire pour employés actifs pendant la période pertinente.

La subvention pour les employés mis à pied temporairement serait calculée comme suit :

- Pour les périodes 5 et 6, le calcul serait le même que pour les périodes 1 à 4, et correspondrait au montant le plus élevé des sommes suivantes :

- Pour les employés sans lien de dépendance, 75 % du montant de la rémunération versée, jusqu’à concurrence d’une prestation hebdomadaire maximale de 847 $;

- 75 % de la rémunération hebdomadaire que recevait l’employé avant la pandémie, jusqu’à concurrence d’une prestation hebdomadaire maximale de 847 $ ou le montant de la rémunération payée, le montant le moins élevé étant utilisé.

- À compter de la période 7, le montant de la SSUC versé pour les employés mis à pied temporairement serait ajusté afin de s’aligner au soutien au revenu par l’entremise de la Prestation canadienne d’urgence (PCU) et/ou de l’assurance-emploi.

Pour la période 7 et les périodes subséquentes, il est difficile d’établir le montant exact de la subvention, puisque le projet de propositions législatives fait référence à un montant prescrit par règlement. Nous vous fournirons de plus amples renseignements à ce sujet dès que nous le pourrons.

De plus, les cotisations patronales au titre du Régime de pensions du Canada ou du Régime de rentes du Québec, de l’assurance-emploi et du Régime québécois d’assurance parentale, qui sont payables sur le salaire des employés mis à pied temporairement, continueront d’être remboursées aux employeurs.

Autres changements apportés à la SSUC

Outre les nouvelles formules et les nouveaux calculs, les employeurs et leurs conseillers doivent tenir compte d’autres changements importants apportés au programme, dont les suivants :

Nouvelle définition d’employé admissible

À compter de la période 5, un employé n’aura plus à avoir reçu une rémunération pendant 14 jours consécutifs pour être considéré comme un employé admissible.

Report de la date limite pour soumettre une demande

Une entité admissible peut encore demander la SSUC rétroactivement, à condition que la demande soit reçue avant le mois de février 2021 (au lieu du 30 septembre 2020).

Allégement pour les acquisitions d’actifs

Un grand nombre de parties prenantes ont dit s’inquiéter du fait que, en vertu des règles originales, il est plus difficile de remplir le critère de baisse des revenus de 30 % lorsqu’un actif a été acquis entre la période actuelle et la période de comparaison. Des règles de continuité s’appliquent désormais au calcul de la perte de revenus subie par l’acquéreur. Ces règles sont assujetties à certaines conditions, dont les suivantes :

- le vendeur utilisait les actifs acquis dans le cadre des activités d’une entreprise exploitée par le vendeur au Canada;

- l’acquéreur a acheté la totalité ou la quasi-totalité des actifs du vendeur utilisés dans le cadre de l’exploitation de l’entreprise au Canada (selon la valeur marchande, toutes les entreprises étant comprises);

- le vendeur et l’acquéreur font conjointement un choix sur le formulaire prescrit et selon les modalités prescrites et le soumettent à l’Agence du revenu du Canada (ARC) (si le vendeur n’existe plus, l’acquéreur fait le choix seul).

Lorsque les conditions sont remplies, le revenu tiré des actifs acquis au cours de la période de référence antérieure ou de la période de référence actuelle est inclus dans le revenu de l’acquéreur de la période d’admissibilité et soustrait du revenu du vendeur (raison pour laquelle le choix doit être conjoint lorsque le vendeur existe encore).

Une entité utilisant la méthode de la comptabilité de caisse peut utiliser la méthode de la comptabilité d’exercice aux fins du calcul de la SSUC

Selon les nouvelles règles, une entité qui utilise la méthode de la comptabilité de caisse peut choisir d’utiliser la méthode de la comptabilité d’exercice pour le calcul de la SSUC. Une fois le choix fait, il doit être appliqué à toutes les périodes d’admissibilité, la méthode choisie devant être la même pour toutes les périodes.

Processus d’appel maintenant en place

Un processus d’appel fondé sur la procédure existante d’avis de décision qui permet d’interjeter appel devant la Cour canadienne de l’impôt est mis en place.

Prolongation de la période utilisée pour établir la rémunération de base

En plus de la période du 1er janvier au 15 mars 2020, le projet de loi C-17 permettrait, pour l’établissement de la rémunération de base, l’utilisation d’une autre période, soit qui commence le 1er mars 2019 et se termine le 31 mai 2019.

Le projet de loi C-20 ajoute deux autres périodes possibles :

- l’une commençant le 1er mars 2019 et se terminant le 30 juin 2019,

- l’autre commençant le 1er juillet 2019 et se terminant le 31 décembre 2019.

Propositions connexes du projet de loi C-17 maintenant incorporées au projet de loi C-20

Comme nous l’avons déjà mentionné, certaines mesures d’abord contenues dans le projet de loi C-17 figurent maintenant dans le projet de loi C-20, notamment les suivantes :

- alignement de la définition de entité déterminée avec le traitement prévu pour les fiducies et les sociétés dont le revenu est exonéré de l’impôt;

- élargissement de la définition de entité admissible pour inclure des employeurs qui sont par ailleurs admissibles, mais qui ont recours à des services de gestion de la paie (et n’ont généralement pas de compte de programme de retenues sur la paie auprès de l’ARC);

- des dispositions permettant aux sociétés formées par une fusion d’utiliser leurs revenus combinés pour calculer leur revenu de référence.

En conclusion

Dans l’ensemble, nous croyons que les mesures proposées contribueront à apaiser les inquiétudes exprimées par nos membres et autres parties prenantes, même si certains problèmes subsistent. Les employeurs et leurs conseillers doivent notamment retenir ce qui suit :

- Nous sommes heureux de l’orientation adoptée, qui privilégie un soutien adapté, mais les règles sont plus complexes que ce à quoi nous nous attendions. Nous encourageons l’ARC à fournir des outils d’aide au calcul.

- En vertu des nouvelles règles, l’exactitude des calculs des revenus mensuels revêtira davantage d’importance pour certains employeurs, puisque la baisse des revenus déterminée aura une incidence directe sur le taux de la SSUC. Selon les règles originales, il pouvait être évident que la baisse des revenus excédait largement les 30 %. Il est désormais d’autant plus important de bien documenter les demandes.

- Étant donné la règle d’exonération prévue pour les périodes 5 et 6, les employeurs devraient appliquer les règles originales et les nouvelles règles pour déterminer la formule qui leur procure les meilleurs résultats.

À la période 5, les employeurs doivent déterminer si l’approche générale ou l’autre approche procure le meilleur résultat pour la comparaison des revenus. - Pour les nouvelles subvention de base et subvention complémentaire, la rémunération de base n’est plus utile dans le cas des employés actifs sans lien de dépendance. Le montant des deux subventions sera basé sur la rémunération versée pour la semaine visée, jusqu’à concurrence de 1 129 $. La rémunération de référence continuera d’être utilisée pour les employés avec lien de dépendance.

- Dans le cas des employés mis à pied temporairement, d’autres informations sont nécessaires pour comprendre comment le programme fonctionnera après la période 6.

Nous poursuivrons notre dialogue avec l’ARC en vue d’améliorer le processus de demande de la SSUC et d’aider à l’élaboration d’outils qui aideront les employeurs à présenter leurs demandes. Nous continuerons aussi de vous tenir au courant des faits nouveaux concernant la SSUC et de toutes les autres mesures d’urgence adoptées en raison de la pandémie de COVID-19.

REMARQUE : Veuillez noter que les commentaires sont temporairement désactivés sur la présente page. En raison du grand nombre de commentaires publiés à l’égard des récentes mesures fiscales liées à la crise de la COVID-19, il nous est malheureusement impossible de répondre aux demandes individuelles. Pour obtenir des renseignements, nous vous invitons à consulter la page La COVID-19 et l’impôt : Nouvelles récentes sur les décisions du fédéral.