Subvention salariale d’urgence du Canada : nouvelles précisions

Le 27 mars 2020, le gouvernement fédéral a annoncé que la nouvelle Subvention salariale d’urgence du Canada (SSUC) permettrait d’accorder aux employeurs admissibles une subvention salariale correspondant à 75 % des salaires, jusqu’à concurrence de 12 semaines, rétroactivement au 15 mars 2020.

Dans un document d’information publié le 1er avril 2020, le ministère des Finances du Canada a fourni des précisions sur le fonctionnement de la subvention. Bien que ces renseignements aient été utiles, ils ont aussi suscité des préoccupations : de nombreuses entreprises qui devraient être admissibles semblent être exclues de l’application de la mesure.

CPA Canada et la Fondation canadienne de fiscalité ont reçu des commentaires de nombreux membres et parties prenantes au sujet de la SSUC. Nous avons transmis au gouvernement fédéral un résumé des principales questions.

Le 8 avril 2020, le ministère des Finances du Canada a publié un deuxième document d’information, dans lequel il présentait des clarifications sur le fonctionnement et l’application de la subvention. Le 11 avril 2020, le gouvernement a adopté le projet de loi C-14, qui contient des précisions sur les modalités de la subvention. En même temps, le ministère des Finances a révisé le document d’information du 8 avril en fonction des dernières modifications législatives visant la SSUC.

Le présent billet fournit un résumé des règles en vigueur et des questions qui demeurent en suspens. Vous trouverez des renseignements plus détaillés dans la loimême. (Il est à noter que le document d’information dont il est question dans le reste du présent billet est celui du 11 avril.)

FONCTIONNEMENT DE LA SUBVENTION

La SSUC sera généralement offerte à tous les employeurs admissibles et correspondra à 75 % de la « rémunération admissible » totale payée au cours de la « période admissible ».

Quels employeurs sont admissibles?

Les employeurs admissibles, désignés par l’expression « entités déterminées » dans la loi, sont les particuliers, les sociétés imposables, les sociétés de personnes constituées d’entités déterminées, les organismes sans but lucratif (OSBL) et les organismes de bienfaisance enregistrés. La version définitive de la loi précise que les entités déterminées comprennent, outre les OSBL, d’autres entités dont le revenu est exonéré de l’impôt de la Partie I, comme les syndicats. Les entités de toutes les tailles et de tous les secteurs sont admissibles, à l’exception des organismes publics.

Cette définition est plus vaste que celle retenue pour la Subvention salariale temporaire (dont nous avons traité dans un billet précédent). Comme nous l’avons souligné dans notre compte rendu des questions en suspens, il semble que des employeurs seront exclus dans ce cas aussi.

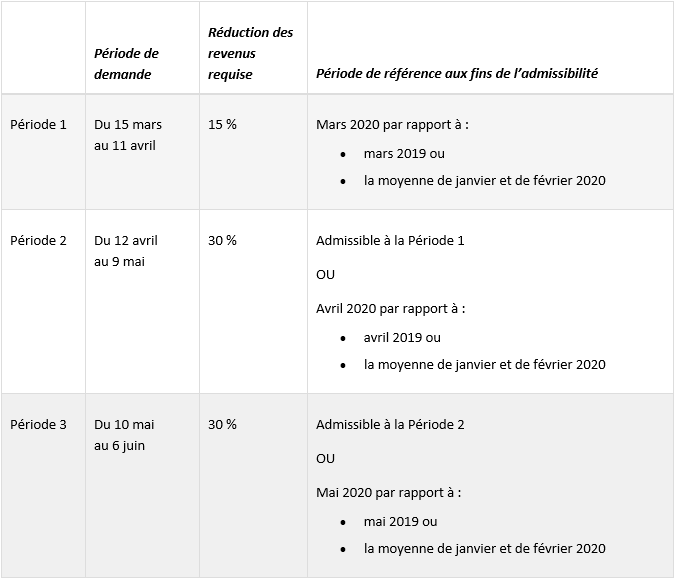

Pour être admissibles, les entités déterminées doivent avoir constaté une baisse des revenus d’au moins 15 % en mars 2020 et d’au moins 30 % en avril et en mai 2020.

Ce critère de la baisse des revenus représente une amélioration notable par rapport au critère énoncé dans le document d’information publié le 1er avril, à savoir une baisse des revenus de 30 % en mars 2020. Ce critère n’était pas approprié, puisque la pandémie n’a une incidence importante sur les entreprises que depuis la deuxième moitié du mois de mars.

Qu’est-ce que le critère de la baisse des revenus?

Aux fins de la subvention, les revenus d’un employeur correspondent aux revenus gagnés au Canada et provenant de sources sans lien de dépendance, calculés selon la méthode comptable normale de l’employeur. Les employeurs peuvent choisir de calculer leurs revenus selon la méthode de la comptabilité d’exercice ou la méthode de la comptabilité de caisse, mais non une combinaison des deux. Ils doivent utiliser pendant toute la durée du programme la méthode qu’ils ont retenue au moment où ils ont demandé la subvention.

Le gouvernement a également précisé que les organismes de bienfaisance et les OSBL peuvent choisir d’inclure ou non les revenus provenant de sources gouvernementales dans leur calcul. Une fois que l’organisme de bienfaisance ou l’OSBL aura choisi une approche, il devra l’appliquer pendant toute la durée du programme.

Les employeurs peuvent utiliser une des deux bases de comparaison prévues pour appliquer le critère de la baisse des revenus. Ils peuvent choisir de comparer leurs revenus de mars, d’avril et de mai 2020 :

- à ceux des mêmes mois en 2019 ou

- à la moyenne de leurs revenus gagnés en janvier et en février 2020.

La deuxième base de comparaison a été adoptée à la lumière des commentaires des employeurs, notamment des entreprises en démarrage et des sociétés en forte croissance, ainsi que des organismes sans but lucratif, qui craignaient qu’une comparaison stricte d’une année à l’autre ne donne des résultats non fidèles à la réalité. L’employeur doit se fonder sur la même base de comparaison pendant toute la durée du programme. Selon les nouvelles règles, les revenus de janvier et février 2020 serviront également de base de comparaison pour les entreprises en démarrage pendant cette période.

Enfin, le montant reçu par l’entité déterminée au titre de la SSUC au cours d’un mois donné est exclu du calcul de la baisse des revenus.

De nombreuses entreprises ont des structures complexes, de sorte que la méthode de comptabilisation des produits utilisée n’est pas simple. L’utilisation des revenus mensuels, comme base de comparaison, peut ne pas rendre compte avec précision d’un grave ralentissement de l’activité. La possibilité d’utiliser soit la méthode de comptabilité d’exercice, soit la méthode de comptabilité de caisse, pour déterminer l’admissibilité à la SSUC, est une solution partielle.

Afin de simplifier les règles et d’offrir plus de certitude aux employeurs, le gouvernement indique qu’un employeur qui a été jugé admissible pour une période donnée sera automatiquement admissible pour la période suivante. Ainsi, l’entité n’aura pas à renoncer immédiatement à la subvention si ses affaires reprennent. Les dispositions initiales exigeaient que l’entité demande de nouveau la subvention à chaque période.

Le tableau du ministère des Finances du Canada, reproduit ci-dessous, présente les périodes de demande, la réduction des revenus requise au cours de cette période ainsi que la période de référence aux fins de l’admissibilité.

Source: Ministère des Finances du Canada

Critères de la baisse des revenus des groupes de sociétés

Selon l’annonce initiale relative à la SSUC, le calcul de la subvention était fondé sur le revenu provenant de sources sans lien de dépendance, ce qui aurait causé des problèmes pour les entreprises qui tirent une grande partie de leurs revenus d’opérations interentités. Deux modifications ont été apportées pour remédier à cette situation.

En premier lieu, la loi permet à un groupe affilié d’entités déterminées d’établir son revenu sur une base consolidée, de manière que chaque entité déterminée du groupe puisse se servir du montant consolidé aux fins du calcul du revenu. Même si cela signifie qu’une baisse de revenu sera mesurée à l’échelle du groupe, cette mesure permet d’éliminer les situations où il est difficile de bien faire concorder les fonctions de génération du revenu et de rémunération des employés.

Ensuite, la loi prévoit une règle spéciale pour les cas où la totalité ou quasi-totalité des revenus d’une entité déterminée provient d’entités avec lesquelles elle a un lien de dépendance. Cette règle permet généralement à l’entité de déterminer sa baisse de revenu sur la base de la baisse de revenu sans lien de dépendance des entités avec lien de dépendance dont elle a tiré des revenus.

Ainsi, si une société de fabrication vend toute sa production à Société X, avec laquelle elle a un lien de dépendance, et que Société X vend à son tour ces marchandises à des sociétés avec lesquelles elle n’a pas de lien de dépendance, la société de fabrication pourrait déterminer sa baisse de revenu sur la base de la baisse des ventes de la Société X à des sociétés avec lesquelles elle n’a pas de lien de dépendance.

À combien s’élève la subvention salariale?

La subvention est destinée à encourager les entités déterminées à verser aux employés au moins 75 % de leur salaire d’avant la crise, ce montant pouvant être récupéré au moyen de la SSUC.

Le montant de la subvention pour un employé donné, pour la rémunération admissible versée pour la période entre le 15 mars et le 6 juin 2020, serait la plus élevée des sommes suivantes :

- 75 % de la rémunération versée, jusqu’à concurrence d’une prestation hebdomadaire maximale de 847 $;

- la rémunération versée, jusqu’à concurrence d’une prestation hebdomadaire maximale de 847 $, ou 75 % de la rémunération de base que l'employé touchait avant la crise, selon le moins élevé de ces montants.

La « rémunération admissible » comprend les traitements, le salaire et les autres rémunérations comme les prestations imposables. Toutefois, elle ne comprend pas les indemnités de départ ni les paiements au titre, par exemple, d’options d’achat d’actions des employés. La façon dont seront prises en compte les rétributions variables comme les primes ou des commissions n’est toujours pas claire. De plus, il est à noter que les règles limitent le montant de la subvention pouvant être demandée lorsqu’une personne est l’employée de plusieurs employeurs ayant un lien de dépendance.

Un employé admissible est un particulier qui est employé au Canada. Il est à noter que les employés qui n’ont pas touché de rémunération pendant une période de deux semaines au cours de la période d’admissibilité sont exclus.

La « rémunération de base » est essentiellement la rémunération versée à un employé donné avant la crise et correspond à la rémunération hebdomadaire moyenne versée entre le 1er janvier et le 15 mars inclusivement, à l’exclusion de toute période de sept jours pour laquelle l’employé n’a pas été rémunéré.

Il n’y a pas de limite applicable au montant de subvention salariale qu’un employeur admissible peut demander. Le gouvernement demande aux employeurs de faire de leur mieux pour combler l’écart afin de ramener les salaires des employés au niveau d’avant la crise. Aucune indication n’a été donnée pour l’instant sur la manière dont le gouvernement mesurera les efforts des employeurs en ce sens, ou sur les conséquences pour ceux qui n’en feront pas.

Employés ayant un lien de dépendance

Dans le cas des employés qui ont un lien de dépendance avec l’employeur. En effet, dans leur cas, le montant de la subvention sera limité à la rémunération admissible versée au cours de toute période de rémunération entre le 15 mars et le 6 juin 2020, jusqu’à concurrence du moins élevé des montants suivants :

- la prestation hebdomadaire de 847 $;

- 75 % de la rémunération de base de l’employé;

- le montant de la rémunération admissible versée à l’employé admissible pour la semaine en question.

Les employés ayant un lien de dépendance n’auront droit à la subvention que s’ils occupaient leur emploi avant le 15 mars 2020. L’employeur ne peut obtenir de subvention pour des employés avec lien de dépendance embauchés après le début de la crise. Le calcul pour les employés ayant un lien de dépendance semble leur porter préjudice s’ils ont reçu des dividendes comme rémunération au cours de la période de référence (soit du 1er janvier au 15 mars 2020) ou encore s’ils n’ont reçu aucune rémunération.

Remboursement de certaines retenues salariales

Ottawa élargit la SSUC grâce au remboursement de la totalité de certaines cotisations patronales à l’assurance-emploi, au Régime de pensions du Canada, au Régime de rentes du Québec et au Régime québécois d’assurance parentale pour les employés en congé payé.

Les employeurs continueraient de percevoir et de verser les cotisations patronales et salariales à chaque programme comme ils le font actuellement, et ils demanderaient un remboursement lorsqu’ils présenteraient leur demande de SSUC. Bien que le gouvernement ait laissé entendre que cette mesure aiderait les employeurs à ramener les employés mis à pied au statut d’employé en congé payé, cette mesure ne semble pas être limitée à ces employés.

Conformité et pénalités

Les entités déterminées pourront demander la SSUC par l’intermédiaire du portail Mon dossier d’entreprise de l’Agence du revenu du Canada, ou présenter leur demande en ligne. Les employeurs doivent tenir des registres afin de démontrer la réduction de leurs revenus et la rémunération versée aux employés. Les employeurs devront rembourser les montants versés au titre de la SSUC s’ils ne satisfont pas aux exigences d’admissibilité.

La subvention salariale touchée par un employeur est considérée comme une aide gouvernementale et elle sera imposable. Le gouvernement précise que de plus amples détails sur les exigences de conformité seront fournis sous peu.

Afin de maintenir l’intégrité du programme, le gouvernement imposera des peines sévères, notamment des amendes, voire des peines d’emprisonnement, dans les cas de demandes frauduleuses. Les employeurs qui effectuent de fausses transactions pour réduire leurs revenus et ainsi pouvoir demander la SSUC seront assujettis à une peine correspondant à 25 % de la valeur de la subvention demandée, en plus de l'obligation de rembourser intégralement la subvention injustement demandée. La loi contient également des règles anti-évitement visant à prévenir la manipulation des calculs relatifs à la SSUC.

Il est à noter qu’un particulier ayant la responsabilité principale des activités financières de l’entité déterminée doit attester que la demande est complète et exacte quant à tous les éléments importants.

Enfin, la loi permet au ministre du Revenu national de communiquer au public le nom de tout employeur qui fait une demande de SSUC.

Interaction avec d’autres programmes

À noter que la Subvention salariale temporaire initiale de 10 % est toujours disponible. Il est donc important pour les employeurs de déterminer quel programme s’applique à eux.

Un employeur qui est admissible à la SSUC pourra aussi demander la Subvention salariale temporaire, mais, selon le document d’information, tout montant obtenu au titre de la Subvention salariale temporaire « réduirait généralement le montant pouvant être demandé au titre de la SSUC ».

De même, les prestations d’assurance-emploi touchées par les employés dans le cadre du programme Travail partagé viendront réduire le montant auquel leur employeur aura droit dans le cadre de la SSUC.

Les employeurs qui ne sont pas admissibles à la SSUC peuvent demander la Subvention salariale temporaire, à condition qu’ils remplissent les conditions de ce programme, qui n’ont pas changé.

Bien que le gouvernement fédéral ait réglé un grand nombre des questions concernant la SSUC, questions que nous avions soulevées dans notre compte rendu, certains points ne sont toujours pas résolus.

Nous espérons que ces questions seront reconsidérées et nous continuerons à communiquer avec le gouvernement au cours de la mise en œuvre du programme.

Enfin, nous encourageons l’ARC à établir des lignes directrices claires sur l’admissibilité à la SSUC, sur la marche à suivre pour en faire la demande, et sur les pièces justificatives à soumettre pour pouvoir obtenir cette subvention, et ce, afin de lever autant que possible l’incertitude pour les employeurs.

NOTE : Les commentaires sont temporairement désactivés sur la présente page. En raison du grand nombre de commentaires publiés à l’égard des récentes mesures fiscales liées à la crise de la COVID-19, il nous est malheureusement impossible de répondre aux demandes individuelles. Nous vous encourageons fortement à visiter notre page intitulée « La COVID-19 et l’impôt : Nouvelles récentes sur les décisions du fédéral » pour suivre les développements.