Archives : Nouvelles récentes sur la fiscalité et la COVID-19

DÉCEMBRE 2021

Le 22 décembre 2021

Le gouvernement fédéral facilite temporairement l’accès au Programme de soutien en cas de confinement et à la Prestation pour les travailleurs en cas de confinement

Le 22 décembre, le gouvernement fédéral a annoncé son intention de faciliter temporairement l’accès à des programmes de soutien clés pour assurer la protection des Canadiens et veiller à ce que les travailleurs et les entreprises reçoivent l’aide dont ils ont besoin pour faire face aux nouvelles restrictions de santé publique nécessaires. On trouvera de plus amples renseignements sur ces mesures dans le document d’information publié par le ministère des Finances à ce sujet.

Le 21 décembre 2021

Le point sur le projet de loi C-2

Le projet de loi C-2 a reçu la sanction royale le 17 décembre 2021. Il convient de noter que le Comité permanent des finances de la Chambre des communes a amendé le projet de loi d’une façon qui pourrait restreindre les demandes de subventions des sociétés cotées en bourse ou des filiales de celles-ci qui ont versé des dividendes à un particulier qui était détenteur d’actions ordinaires de la société ou de la filiale.

Le 20 décembre 2021

Déduction pour les dépenses de travail à domicile et formulaire T2200

L’ARC a mis à jour sa page Web principale sur les déductions pour les dépenses de travail à domicile en y publiant le message suivant :

« Pour les années d’imposition 2021 et 2022, les employés qui travaillent à domicile en raison de la pandémie de COVID-19 peuvent demander une déduction allant jusqu’à un maximum de 500 $ lorsqu’ils utilisent la méthode à taux fixe temporaire pour calculer leurs frais de bureau à domicile. Soulignons que le gouvernement du Canada a annoncé cette mesure dans l’Énoncé économique de l’automne. Nous procédons en ce moment à la mise à jour de notre contenu Web et nos formulaires pour refléter ce changement. »

Étant donné que de nombreux employeurs ont continué à offrir des modalités de travail flexibles en 2021 après la levée des restrictions liées à la pandémie, nous avons demandé à l’ARC de fournir, dans le cadre de la mise à jour de ses ressources, la marche à suivre dans de telles situations.

Nous publierons d’autres mises à jour lorsque l’Agence fournira des précisions.

Exigences proposées en matière de déclaration de certaines fiducies

Dans le budget fédéral de 2018, le gouvernement a annoncé de nouvelles exigences en matière de déclaration devant s’appliquer à certaines fiducies. En vertu des dispositions proposées, les fiducies touchées seraient tenues de déclarer l’identité de tous les fiduciaires, bénéficiaires et constituants, ainsi que l’identité de chaque personne qui peut exercer un contrôle sur certaines décisions du fiduciaire. Les pénalités en cas d’inobservation peuvent être sévères. Ces exigences proposées devaient s’appliquer aux déclarations qui doivent être produites pour 2021 et les années d’imposition suivantes. Les avant-projets de loi relatifs à ces propositions ont été publiés, mais n’ont pas été adoptés.

Nous espérions trouver des précisions à ce sujet dans la Mise à jour économique et budgétaire de 2021 publiée dernièrement, mais aucun renseignement supplémentaire n’y figure. Nous avons par conséquent de nouveau demandé à l’ARC de confirmer quelles informations devront être fournies dans les déclarations T3 produites pour 2021.

Le 17 décembre 2021

L’ARC répond aux questions de CPA canadiens

Au cours de l’année, nous avons invité les CPA canadiens à nous soumettre les questions qu’ils souhaitaient poser à l’Agence du revenu du Canada. Nous en avons reçu des centaines, que nous avons résumées en 29 questions. Voir les réponses de l’ARC.

Mesures relatives à la TPS/TVH pour les entreprises de l’économie numérique : l’ARC met à jour ses lignes directrices en matière d’allègements transitoires

Le gouvernement fédéral avait annoncé que l’ARC aiderait les entreprises et les exploitants de plateforme touchés à remplir leurs obligations découlant des nouvelles mesures relatives à TPS/TVH pour les entreprises de l’économie numérique. Lorsqu’ils peuvent démontrer qu’ils ont pris des mesures raisonnables, mais sont incapables de respecter leurs nouvelles obligations pour des raisons opérationnelles, l’ARC adoptera une approche pratique en matière d’observation et fera preuve de discernement dans l’application de ces mesures pendant une période transitoire de 12 mois débutant le 1er juillet 2021.

Dans les Nouvelles sur l’accise et la TPS/TVH – No 110, on peut lire : « Avant que l’ARC puisse exercer son pouvoir discrétionnaire dans l’application des nouvelles mesures, une entreprise ou un exploitant de plateforme touché doit présenter une demande auprès de l’ARC pour obtenir une attestation écrite de l’ARC que le sursis est accordé. »

Le 16 décembre 2021

Mise à jour économique et budgétaire de 2021 : Mesures fiscales

Le 14 décembre 2021, l’honorable Chrystia Freeland a déposé la Mise à jour économique et budgétaire du gouvernement fédéral. Voici notre résumé des principales mesures fiscales qui s’y trouvent.

Le 7 décembre 2021

SSUC : l’ARC poursuit son programme de vérification après paiement

Dans un courriel envoyé à ses parties prenantes le 7 décembre 2021, l’ARC a annoncé que le programme de vérification après paiement des demandes de subvention salariale d’urgence du Canada (SSUC) se poursuivait à l’automne 2021.

Ces vérifications visent à repérer les erreurs dans les demandes de SSUC et à s’assurer que les personnes ayant reçu la SSUC y avaient effectivement droit. Au cours de ce processus, les vérificateurs de l’Agence communiqueront avec les demandeurs pour les prier de soumettre les documents nécessaires à la vérification des revenus et de la paie. Si vous et vos clients avez besoin de plus de temps pour réunir les documents demandés, vous devriez communiquer avec le vérificateur qui s’occupe du dossier.

Le 6 décembre 2021

Paiements trimestriels de l’incitatif à agir pour le climat (IAC) : propositions législatives

Le 3 décembre, le gouvernement fédéral a publié un document d’information et des propositions législatives qui viendront modifier les paiements de l’IAC pour qu’ils passent d’un crédit remboursable demandé chaque année dans la déclaration de revenus des particuliers à des paiements trimestriels versés au moyen du système de prestations.

À compter de l’année d’imposition 2021, les paiements de l’IAC n’auraient plus à être demandés dans la déclaration de revenus des particuliers. Cela dit, les particuliers auraient quand même à produire une déclaration de revenus afin de recevoir les paiements de l’IAC pour le prochain exercice de la redevance sur les combustibles, et à y indiquer s’ils résident à l’extérieur d’une région métropolitaine de recensement (et s’ils sont par conséquent admissibles au supplément pour les résidents des régions rurales pour l’année à venir).

Afin que l’ARC ait suffisamment de temps pour mettre en place le nouveau système, les paiements commenceraient en juillet 2022 par un paiement en double. Ce paiement remettrait les produits des deux premiers trimestres de l’exercice 2022-2023 de la redevance sur les combustibles.

Le 1er décembre 2021

Des indications sur la façon de remplir l’Annexe 141 de la déclaration T2

Comme nous l’avons précisé dans notre billet de blogue de mars 2021, de nombreux membres sont appelés à rendre aux clients des services de comptabilité, de tenue de livres et d’observation fiscale sans réaliser de mission d’audit, d’examen ou de compilation. Dans ces situations, le travail du membre aura une incidence sur les comptes du client que le membre utilisera pour préparer la déclaration de revenus de la société (la déclaration fédérale T2).

La section 1 de l’Annexe 141 porte sur les renseignements sur le comptable qui a préparé ou établi les états financiers. La section 2 doit être remplie, sauf si le comptable n’a pas de titre professionnel ou s’il est rattaché à la société. La nature des questions de la section 2 crée une incertitude dans les cas où le membre aide le client à préparer ses documents financiers (par exemple, en faisant de la tenue de livres) et sa déclaration de revenus, sans toutefois réaliser de mission d’audit, d’examen ou de compilation de ses états financiers.

Nous avons discuté avec l’ARC de la nécessité de modifier le formulaire; une nouvelle version devrait être publiée en 2022. D’ici là, l’ARC confirme que lorsqu’un membre fournit des services de tenue de livres ou de préparation de déclarations de revenus sans réaliser de mission d’audit, d’examen ou de compilation, il peut répondre « non » aux deux questions de la section 1 du formulaire et il n’a pas à remplir la partie 2.

L’ARC publie des indications pour les contribuables qui font face à des conditions météorologiques exceptionnelles

L’ARC a publié des indications pour les contribuables qui, en raison des inondations en Colombie-Britannique et dans l’Est du pays, ne sont pas en mesure de respecter leurs obligations fiscales fédérales. Dans un communiqué de presse, l’Agence fournit des précisions sur le programme d’allègement pour les contribuables et suggère des moyens de limiter les répercussions de ces catastrophes. Elle précise notamment que les Canadiens qui ne sont pas en mesure de respecter leurs obligations fiscales pendant cette période vu ces circonstances extraordinaires seront traités de façon équitable.

Lorsque des faits nouveaux seront annoncés, nous vous en ferons part dans cette page.

NOVEMBRE 2021

Le 29 novembre 2021

Visionnez le webinaire sur la prestation de services fiscaux de grande qualité qui a été présenté à l’occasion du Congrès L’UNIQUE 2021

La législation fiscale et l’administration des règles fiscales sont de plus en plus complexes, ce qui accroît le risque professionnel pour les CPA qui fournissent des services dans ce domaine. Lors du Congrès L’UNIQUE 2021, Bruce Ball, vice-président, Fiscalité à CPA Canada, Malcolm D’Souza, vice-président directeur au Régime collectif d’assurance responsabilité professionnelle des CPA inc., John F. Oakey, directeur national des services fiscaux chez Baker Tilly, et Sandy Stedman, associé chez Schibli Stedman King, se sont entretenus des stratégies de prestation de services fiscaux de grande qualité. Visionnez le webinaire pour découvrir quelles sont les demandes de règlement dont font le plus souvent l’objet les professionnels en fiscalité, ainsi que les pratiques exemplaires et les stratégies simples, mais efficaces, pour atténuer les risques.

Si vous désirez en apprendre davantage sur le sujet, nous vous invitons à lire le billet de septembre, intitulé « Conseils pour une prestation de services fiscaux de grande qualité », de notre Blogue sur la fiscalité. Abonnez-vous à ce blogue pour être informé, comme plus de 25 000 professionnels en fiscalité, de la publication de billets, de la mise en ligne de ressources et des occasions de perfectionnement professionnel.

Rappel : Les sociétés de l’Ontario ne produiront plus certaines déclarations de renseignements auprès de l’ARC

Nous vous rappelons que, depuis le 15 mai 2021, l’ARC a cessé de recueillir les déclarations de renseignements de l’Ontario suivantes :

- Annexe 546, Déclaration annuelle des sociétés de l’Ontario

- Annexe 548, Déclaration annuelle des sociétés par actions étrangères

- Formulaire RC232, Déclaration annuelle pour les organisations sans but lucratif de l’Ontario

D’après l’information qui nous a été fournie, dans le cadre de la mise en œuvre du nouveau Registre des entreprises de l’Ontario, le gouvernement de l’Ontario se charge maintenant de l’administration des déclarations de renseignements annuelles prescrites par la loi ontarienne.

Le gouvernement de l’Ontario a mis à jour son site Web dans le but d’y inclure les nouveaux renseignements sur la déclaration annuelle, la marche à suivre pour la produire et l’utilisation du nouveau site. Il convient de noter qu’en vertu des règlements d’application de la Loi sur les renseignements exigés des personnes morales, la date limite de production de la déclaration de renseignements annuelle de l’Ontario est la même que celle de la déclaration fédérale de revenus des sociétés T2.

Selon le site Web du gouvernement de l’Ontario, les sociétés dont les déclarations annuelles devaient être produites entre le 15 mai et le 18 octobre 2021 font l’objet d’une exemption; elles n’ont donc pas été tenues de produire une déclaration annuelle en 2021. Comme on peut le constater, l’exemption s’applique aux déclarations qui devaient être produites pendant cette période. On comprend donc que, par exemple, une déclaration portant sur l’exercice clos le 31 décembre 2020 est admissible à l’exemption. Le site Web précise ensuite que les sociétés devant produire une déclaration annuelle après le 18 octobre 2021 doivent le faire directement par l’intermédiaire du registre.

La plupart des sociétés de l’Ontario auront du travail à faire avant de pouvoir produire leur déclaration annuelle. La marche à suivre se trouve sur le site Web. Pour résumer, la personne qui produit la déclaration (le propriétaire d’entreprise ou un représentant) doit s’inscrire (obtenir un « ID ONe-key »), et la société faisant l’objet de la déclaration annuelle doit obtenir une « clé d’entreprise », ce qui permettra de lier la société à l’ID One-key du déclarant. On trouvera sur le site Web de plus amples renseignements ainsi que les coordonnées pour joindre le gouvernement de l’Ontario.

Le 25 novembre 2021

Le gouvernement dépose le projet de loi C-2 dans le but de mettre en œuvre les modifications récemment annoncées aux programmes de soutien aux entreprises et aux travailleurs en réponse à la COVID-19

Le 24 novembre, le gouvernement fédéral a déposé le projet de loi C-2 dans le but de mettre en œuvre les modifications récemment annoncées à ses programmes de soutien aux entreprises et aux travailleurs en réponse à la COVID-19 (voir notre résumé dans le billet du 21 octobre). De plus, le gouvernement a fourni, dans un document d’information, des indications additionnelles sur les types d’entreprises qui seront admissibles au Programme de relance pour le tourisme et l’accueil.

Dans le cadre des modifications proposées, la Subvention salariale d’urgence du Canada (SSUC), la Subvention d’urgence du Canada pour le loyer (SUCL) et le Programme d’embauche pour la relance économique du Canada ont été prolongés jusqu’au 7 mai 2022. La SSUC et la SUCL seront offertes aux entreprises du secteur du tourisme et de l’accueil ainsi qu’aux organisations les plus durement touchées ayant enregistré des réductions considérables de revenu. Les entités admissibles auront à démontrer qu’elles ont subi des baisses de revenu sur une période de 12 mois durant la pandémie ainsi que pendant le mois en cours en application de ces règles.

De plus, les organisations touchées par un confinement causé par des restrictions sanitaires admissibles seraient éligibles au soutien si un ou plusieurs de leurs emplacements sont assujettis à des restrictions sanitaires pendant une période d’au moins sept jours causant la cessation d’une partie ou de toutes leurs activités.

Le projet de loi permet également au gouvernement de prolonger les subventions par voie de règlement jusqu’au 2 juillet 2022. L’ARC continuera d’administrer ces programmes.

La Loi sur les prestations canadiennes de relance économique fera aussi l’objet d’une modification, comme il l’a été précédemment annoncé.

Nous vous tiendrons au courant des développements.

Le 22 novembre 2021

Entreprises de l’économie numérique : obligations découlant des nouvelles règles de TPS/TVH

Comme nous l’avons expliqué dans notre publication du 15 novembre ci-dessous, l’ARC a reporté l’exigence de production de déclarations de renseignements de la première année civile en vertu des nouvelles règles de TPS/TVH relatives aux ventes en ligne, pour aider les entreprises et les exploitants de plateformes à s’ajuster aux nouvelles exigences en matière de déclaration.

Bien que l’ARC ait reporté l’exigence de production de déclaration pour certains opérateurs de plateformes pour l’année civile 2021, il est important de rappeler que les entreprises visées par les nouvelles règles sont toujours tenues de s’inscrire et de respecter toutes les autres exigences, notamment :

- s’inscrire à un compte de TPS/TVH simplifiée ou normale, selon la mesure applicable à l’entreprise.

- Une fois inscrite à la TPS/TVH, l’entreprise doit commencer à facturer et à percevoir la taxe sur les fournitures taxables effectuées au Canada, remplir et produire la déclaration de TPS/TVH et payer la taxe perçue. Selon le type d’entreprise, il peut y avoir différentes obligations; des précisions se trouvent sur le site Web de l’ARC.

Il est à noter que les fournisseurs de services d’entreposage visés par les nouvelles règles demeurent dans l’obligation de fournir à l’ARC une notification au plus tard le 1er janvier 2022 relativement à leurs services d’entreposage dans le cadre d’une entreprise exploitée à partir du 1er juillet 2021 (ou dans les six mois suivant le jour où l’entreprise a commencé à fournir les services d’entreposage dans le cadre d’une activité professionnelle).

Le 15 novembre 2021

Dispense de déclaration de renseignements de la TPS/TVH par les exploitants de plateformes pour l’année civile 2021

Conformément aux nouvelles règles sur la TPS/TVH en vigueur depuis le 1er juillet 2021, un exploitant de plateformes de distribution en ce qui concerne la fourniture de biens admissibles, ou bien un exploitant de plateforme de logements en ce qui concerne la fourniture d’un logement provisoire situé au Canada, est tenu de produire une déclaration de renseignements pour l’année civile.

L’ARC a récemment mis à jour sa page Web sur la TPS/TVH pour les entreprises de l’économie numérique afin d’indiquer qu’elle reporte l’exigence de production de déclarations de renseignements de la première année civile pour aider les entreprises et les exploitants de plateformes à s’ajuster aux nouvelles exigences en matière de déclaration. Ainsi, ils n’ont pas à produire de déclaration de renseignements pour l’année civile 2021. Par la suite, l’exigence de production de déclarations de renseignements sera en vigueur pour toutes les autres années civiles. Par exemple, la déclaration de renseignements pour 2022 devra être produite avant juillet 2023. L’ARC précise que des procédures relatives à la production des déclarations de renseignements seront publiées avant les dates limites de production.

Le 9 novembre 2021

Suspension jusqu’à nouvel ordre du Règlement sur les restrictions applicables aux promoteurs du crédit d’impôt pour personnes handicapées

L’ARC a récemment ajouté le libellé suivant à sa foire aux questions sur la Loi sur les restrictions applicables aux promoteurs du crédit d’impôt pour personnes handicapées (LRAPCIPH) : « En raison d’une injonction de la Cour, le règlement d’application de la Loi sur les restrictions applicables aux promoteurs du crédit d’impôt pour personnes handicapées est suspendu jusqu’à nouvel ordre. »

À notre avis, l’ARC renvoie à l’affaire True North Disability Services Ltd. c. Canada (Revenu national), 2021 BCSC 2142, dans le cadre de laquelle la Cour suprême de la Colombie-Britannique a récemment accordé une injonction suspendant l’imposition par le gouvernement du Canada d’une limite de 100 $ visant les frais que peuvent facturer les promoteurs en vertu de la LRAPCIPH, et ce, jusqu’à ce que la Cour ait rendu sa décision sur la question constitutionnelle que soulève cette affaire.

OCTOBRE 2021

Le 25 octobre 2021

Mon dossier d’entreprise de l’ARC : problèmes concernant le compte de dividendes en capital

Nous avons pris connaissance de problèmes concernant les renseignements relatifs au compte de dividendes en capital (CDC) dans Mon dossier d’entreprise (MDE). Nous en avons fait part à l’ARC, qui s’efforce de les résoudre. Pour éviter toute confusion, il convient de noter que les renseignements relatifs aux CDC des entreprises ne seront accessibles dans MDE qu’une fois les problèmes résolus. De plus, il n’est plus possible de consulter les sommaires des gains et des pertes en capital. L’ARC s’attend à résoudre ces problèmes et à rendre disponibles ces renseignements de nouveau d’ici le mois de décembre. Nous vous tiendrons au courant dès que l’ARC nous aura fourni de nouvelles précisions.

Le 21 octobre 2021

Le gouvernement fédéral propose des modifications aux programmes de soutien aux entreprises et aux travailleurs

Le 21 octobre 2021, le gouvernement fédéral a annoncé qu’il proposait d’apporter des modifications aux programmes de soutien aux entreprises et aux travailleurs. Il a confirmé que les programmes d’aide généraux en vigueur qui devaient arriver à échéance le 23 octobre 2021 prendront bel et bien fin comme prévu. Toutefois, une aide plus ciblée sera offerte, comme il est expliqué ci-après.

Les modifications apportées aux programmes de soutien aux entreprises sont les suivantes :

- Prolongation jusqu’au 7 mai 2022 du Programme d’embauche pour la relance économique du Canada pour les employeurs admissibles dont les pertes de revenus actuelles sont supérieures à 10 % et augmentation du taux de subvention, pour le faire passer à 50 %.

- Puisque la Subvention salariale, la Subvention d’urgence du Canada pour le loyer et la mesure de soutien en cas de confinement prennent fin le 23 octobre 2021, le gouvernement crée deux nouveaux programmes de soutien ciblé :

- Programme de relance pour le tourisme et l’accueil, qui offrirait un soutien aux hôtels, aux organisateurs de voyages, aux agences de voyages et aux restaurants par l’entremise de programmes de subvention salariale et de subvention pour le loyer, dont le taux de subvention pourrait atteindre 75 %.

- Programme de relance pour les entreprises les plus durement touchées, qui offrirait un soutien à d’autres entreprises ayant enregistré de lourdes pertes, par l’entremise de programmes de subvention salariale et de subvention pour le loyer, dont le taux de subvention pourrait atteindre 50 %.

Les demandeurs utiliseront un nouveau système d’admissibilité dans lequel ils devront démontrer qu’ils ont subi des pertes de revenu importantes au cours d’une période de 12 mois durant la pandémie ainsi que pendant le mois en cours.

Les entreprises touchées par de nouveaux confinements temporaires dans leur région pourront recevoir le montant maximal des programmes de subvention salariale et de subvention pour le loyer, pour la période de confinement, peu importe les pertes encourues pendant la pandémie.

Ces programmes seront offerts jusqu’au 7 mai 2022, et les taux de subvention proposés seront en vigueur jusqu’au 13 mars 2022. Du 13 mars au 7 mai 2022, les taux seront réduits de moitié.

Le gouvernement propose aussi d’apporter les modifications ci-dessous aux programmes de soutien aux travailleurs :

- Prolongation jusqu’au 7 mai 2022 de la Prestation canadienne de la relance économique pour les proches aidants et de la Prestation canadienne de maladie pour la relance économique et prolongation de deux semaines de la durée maximale des prestations.

- Instauration de la Prestation canadienne pour les travailleurs en cas de confinement qui offrirait un soutien du revenu ciblé de 300 $ par semaine aux travailleurs admissibles s’ils ne peuvent travailler en raison d’un confinement local entre le 24 octobre 2021 et le 7 mai 2022.

Nous vous tiendrons au courant des développements. On trouvera aussi des documents d’information sur les programmes ciblés de soutien aux entreprises et la nouvelle Prestation canadienne pour les travailleurs en cas de confinement sur le site du ministère des Finances.

Le 14 octobre 2021

Autorisation dans Représenter un client : modification du processus de vérification

L’ARC met en place un nouveau processus de vérification pour l’autorisation d’un représentant au moyen du service Représenter un client, à compter du 18 octobre 2021 (voir le courriel du 12 octobre de l’Agence à ses parties prenantes). Ce nouveau processus, appelé « Confirmer mon représentant », obligera les particuliers et les entreprises à vérifier qui a accès à leurs renseignements fiscaux en ouvrant une session dans Mon dossier ou dans Mon dossier d’entreprise. Lorsque le représentant aura soumis une demande d’autorisation pour un nouveau client ou une demande d’accès accru aux renseignements de ses clients actuels dans Représenter un client, le contribuable devra valider la demande en ligne dans les dix jours ouvrables suivants pour qu’elle soit acceptée. Les étapes à suivre sont présentées dans le courriel de l’ARC.

Ce nouveau processus ne s’applique qu’aux nouvelles demandes d’autorisation présentées au moyen de Représenter un client.

Une autre option de vérification, qui s’applique uniquement aux particuliers, a également été ajoutée. En vertu de ce processus, lorsqu’une demande est faite dans Représenter un client, elle doit être accompagnée de renseignements tirés de l’avis de cotisation provenant d’une déclaration de revenus du particulier qui a été traitée au moins six mois plus tôt. La personne n’aura alors pas besoin de confirmer la validité de la demande dans Mon dossier, mais l’Agence pourrait communiquer avec elle pour le faire.

Nous avions auparavant communiqué à l’ARC les commentaires de nos membres, qui étaient nombreux à estimer que les appels de vérification de l’Agence posaient problème : les clients ne répondaient pas toujours, et la demande d’autorisation était annulée. Le nouveau processus vise à régler ce problème tout en prévoyant un deuxième niveau de vérification.

Rappelons qu’il existe deux autres moyens d’autoriser un représentant, qui demeurent inchangés :

Transmission électronique des déclarations (TED) par un tiers

Un déclarant par voie électronique inscrit peut soumettre une demande d’autorisation à l’aide de son logiciel homologué pour la TED. L’accès au compte en ligne du particulier ou de l’entreprise sera alors immédiat. Avant de soumettre une demande par ce moyen, le contribuable doit signer la page prévue à cet effet, que le représentant doit conserver dans le dossier pendant six ans après la date de production de la déclaration par voie électronique.

Cette méthode se distingue de la nouvelle approche dans Représenter un client à plusieurs égards :

- la demande n’est pas assujettie au processus de vérification de l’ARC décrit ci-dessus;

- le représentant n’aura pas besoin de savoir si son client a accès à Mon compte ou à Mon compte d’entreprise, ni s’il est inscrit aux avis électroniques;

- le représentant n’aura pas de suivi à faire auprès du client si celui-ci tarde à confirmer l’autorisation dans Mon compte ou Mon compte d’entreprise.

Mon compte ou Mon compte d’entreprise

Dans Mon compte et Mon compte d’entreprise, les particuliers et les propriétaires d’entreprises peuvent autoriser un représentant en ligne et lui donner ainsi un accès immédiat au dossier. Le contribuable devra connaître l’ID Rep, le numéro d’entreprise ou l’ID Groupe (selon le cas) du représentant pour que l’autorisation soit acceptée. Les autorisations effectuées par ce moyen n’exigent pas de vérification de l’ARC. Il s’agit d’un processus en une étape, qui peut convenir aux clients qui connaissent bien Mon compte ou Mon compte d’entreprise.

Le 12 octobre 2021

Plan en deux piliers de l’OCDE et son incidence sur la TSN canadienne

Annonce de l’OCDE

Le 8 octobre 2021, l’Organisation de coopération et de développement économiques (OCDE) a annoncé que 136 des 140 membres du Cadre inclusif avaient adhéré à son plan reposant sur deux piliers en vue d’une réforme de la fiscalité internationale. Tous les pays du G20 et de l’OCDE appuient maintenant ce plan.

Voici des précisions sur ce plan :

- Le Pilier Un s’appliquera aux entreprises multinationales (EMN) dont le chiffre d’affaires mondial dépasse 20 milliards d’euros et dont la rentabilité est supérieure à 10 % (25 % du bénéfice qui excède le seuil de 10 % devra être attribué à des juridictions de marché). Les pays poursuivront leur collaboration en vue de l’élaboration et de la signature d’une convention multilatérale en 2022 et de sa mise en œuvre en 2023. À noter que la Convention multilatérale (CML) imposera à toutes les parties de supprimer toutes taxes sur les services numériques et autres mesures similaires pertinentes à l’égard de toutes entreprises, et de s’engager à ne pas introduire de telles mesures à l’avenir; aucune taxe sur les services numériques ou autre mesure similaire pertinente nouvellement adoptée ne sera imposée sur quelque entreprise que ce soit à partir du 8 octobre 2021 et jusqu’à la date la plus proche entre le 31 décembre 2023 ou l’entrée en vigueur de la CML.

- Dans le cadre du Pilier Deux, un taux d’imposition minimum de 15 % s’appliquera aux EMN qui réalisent un chiffre d’affaires d’au moins 750 millions d’euros. Ce taux entrera en vigueur en 2023, et l’OCDE élaborera des règles types pour la transposition du Pilier Deux dans la législation nationale en 2022.

Pour en savoir plus, veuillez consulter la page Web de la déclaration de l’OCDE, qui comprend diverses ressources relatives aux deux piliers et aux modifications apportées.

Réaction du ministère des Finances

En réponse à cette annonce, le ministère des Finances du Canada a fait savoir qu’il ira de l’avant avec l’adoption de la loi visant à mettre en vigueur la taxe sur les services numériques (TSN) d’ici le 1er janvier 2022. La TSN ne sera mise en œuvre qu’advenant l’absence d’une entente mondiale en vigueur au 1er janvier 2024. Toutefois, si la TSN entre en vigueur, elle s’appliquera aux revenus gagnés à compter du 1er janvier 2022. Il s’agit d’une mesure tout à fait inhabituelle, puisque les sociétés qui pourraient être assujetties à la taxe à compter du 1er janvier 2022 ne sauront pas avant le 1er janvier 2024 si elles doivent la calculer et la verser. De façon similaire, l’ARC ne saura pas avant le début de 2024 si elle doit effectivement administrer cette taxe.

Bien que la souplesse de cette approche soit la bienvenue, les sociétés et l’administration publique pourraient devoir assumer des coûts d’observation pour une taxe qui pourrait ne jamais s’appliquer. Nous continuerons à publier d’autres mises à jour au fil des développements à venir.

Le 7 octobre 2021

L’ARC publie un formulaire T2201 révisé (Certificat pour le crédit d’impôt pour personnes handicapées) et une nouvelle application numérique pour les professionnels de la santé

L’ARC a récemment modifié le processus de demande du Crédit d’impôt pour personnes handicapées (CIPH). Parmi les principaux changements, notons :

- d’importantes modifications du formulaire T2201, Certificat pour le crédit d’impôt pour personnes handicapées;

- le lancement d’une nouvelle application numérique qui aide les professionnels de la santé à inscrire les renseignements nécessaires dans la partie B du formulaire T2201 et qui génère un formulaire rempli;

- la possibilité de transmettre le formulaire T2201 ainsi que toute pièce justificative au moyen de l’option « Soumettre des documents » dans les services Mon dossier et Représenter un client;

- des mises à jour du Guide RC4064, Renseignements relatifs aux personnes handicapées – 2020.

À titre de rappel, la Loi sur les restrictions applicables aux promoteurs du crédit d’impôt pour personnes handicapées, adoptée plus tôt cette année, limitera à 100 $ les frais que peuvent facturer les personnes appelées « promoteurs » pour préparer une demande de CIPH. La loi entrera en vigueur le 15 novembre 2021. Dans nos discussions avec l’ARC, nous avons présenté nos principales préoccupations concernant les nouvelles règles et lui avons demandé des précisions sur les types de services qui seront visés par ces dispositions.

Nous continuerons à suivre l’évolution du dossier et à publier des mises à jour.

SEPTEMBRE 2021

Le 23 septembre 2021

Exigences proposées en matière de déclaration de certaines fiducies

Dans le budget fédéral de 2018, le gouvernement avait annoncé de nouvelles exigences en matière de déclaration devant s’appliquer à certaines fiducies. En vertu des dispositions proposées, les fiducies touchées seraient tenues de déclarer l’identité de tous les fiduciaires, bénéficiaires et constituants, ainsi que l’identité de chaque personne qui possède la capacité d’exercer un contrôle sur certaines décisions du fiduciaire. Les pénalités en cas d’inobservation peuvent être sévères. Ces exigences proposées devaient s’appliquer aux déclarations qui doivent être produites pour 2021 et les années d’imposition suivantes.

Il faut aussi noter que les avant-projets de loi relatifs à ces propositions ont été publiés, mais qu’ils n’ont pas été adoptés. Les commentaires reçus des membres nous indiquent que ceux-ci sont nombreux à vouloir commencer à réunir les renseignements requis bien avant la date de production de la déclaration T3 pour 2021; ils nous demandent si nous savons quand l’ARC fournira des précisions sur ce qu’il faudra fournir. Nous avons demandé à l’Agence si elle peut publier une version préliminaire de la nouvelle annexe à la déclaration T3 qui devra être produite, ou une liste des renseignements qui seront nécessaires pour la remplir. Nous attendons sa réponse.

Nous ferons également un suivi auprès de l’Agence sur la question de la transmission électronique des déclarations T3 : nous avions compris qu’il serait possible de transmettre la plupart des déclarations T3 pour 2021 par voie électronique, ce qui devrait faciliter la production de ces déclarations et des renseignements supplémentaires.

Annonces importantes dans le budget fédéral de 2021 : état de la situation

La mise en œuvre des modifications annoncées dans un budget fédéral suppose généralement le dépôt au Parlement de deux projets de loi. Les modifications qui exigent une adoption immédiate sont habituellement incluses dans le premier projet de loi, qui devient généralement loi avant l’ajournement du Parlement pour l’été (cette année, il s’agit du Projet de loi C-30, Loi no 1 d’exécution du budget de 2021). Les autres modifications législatives sont ensuite publiées dans un projet de loi au cours de l’été, lequel est déposé au Parlement à l’automne, ce qui n’a pas été fait pour les autres propositions du budget fédéral de 2021 avant le déclenchement des élections.

Comme le parti au pouvoir demeure en place, nous pensons que le gouvernement donnera suite à ces propositions et qu’il publiera bientôt un projet de loi.

Voici certaines propositions clés pour lesquelles aucune disposition législative n’a été prise.

Propositions relatives à l’impôt sur le revenu

- Déductibilité des intérêts

- Passation immédiate en charges des dépenses en capital

- Réduction des taux d’imposition pour fabricants de technologies à zéro émission

- DPA pour le matériel de production d’énergie propre

- Nouvelles obligations d’information

- Règles sur l’évitement de dettes fiscales

- Dispositifs hybrides

- Transmission électronique et certification des déclarations de revenus et de renseignements

Propositions relatives à d’autres taxes

- Taxe sur certains biens de luxe

- Taxe sur les services numériques

- Taxe sur l’utilisation improductive des logements au Canada par des propriétaires étrangers non-résidents

Nous continuerons à suivre d’éventuels développements sur ces questions et publierons toute mise à jour pertinente.

Le 22 septembre 2021

Avis de revue du traitement de l’ARC : problème relevé

Il a été porté à notre attention que certains avis de revue du traitement avaient été acheminés directement au contribuable et non à son représentant autorisé, malgré le choix consigné dans le cadre du processus de transmission électronique. Cette situation est préoccupante : les contribuables pourraient tenir pour acquis que leur représentant donnera suite à l’avis comme il l’a toujours fait. Or, étant donné que leur représentant n’aura pas reçu l’avis, il n’y répondra pas à temps, voire pas du tout, ce qui donnera lieu à la transmission d’un avis de nouvelle cotisation.

Nous avons signalé ce problème à l’Agence. Celle-ci indique qu’elle en a cerné la source et qu’elle s’affaire à le corriger. Avant de mettre en œuvre quelque mesure de conformité que ce soit, les agents de l’ARC communiqueront avec les représentants des contribuables touchés, et un délai supplémentaire leur sera accordé en fonction de la date de la deuxième tentative de communication.

L’ARC a aussi expliqué la situation sur sa page consacrée aux nouvelles et mises à jour du programme de la TED.

Le 21 septembre 2021

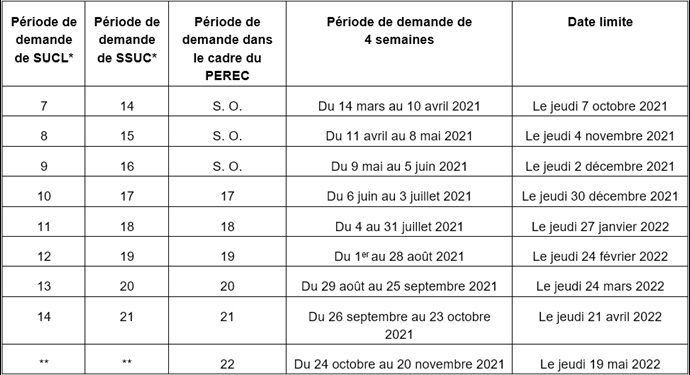

Rappel : SUCL, SSUC et PEREC – dates limite pour présenter une demande

Vu leur charge de travail considérable au cours de la dernière année, il peut être facile pour les professionnels en exercice de perdre le fil des dates limites associées à trois des principaux programmes de soutien découlant de la pandémie de COVID-19, soit la Subvention d’urgence du Canada pour le loyer (SUCL), la Subvention salariale d’urgence du Canada (SSUC) et le Programme d’embauche pour la relance économique du Canada (PEREC). Ces programmes ont des dates limites qui leur sont propres, de même que des conséquences spéciales en cas de non-respect. C’est pourquoi nous voulons vous offrir un récapitulatif des dates importantes.

Une demande de SSUC ou de SUCL ou encore une demande dans le cadre du PEREC doit être faite au plus tard 180 jours suivant la fin d’une période de demande. La date limite pour modifier une demande ou en augmenter le montant tombe aussi 180 jours après la fin de la période. Il est possible de réduire le montant d’une demande après la date limite. L’ARC a également annoncé qu’elle acceptera certaines demandes et modifications présentées en retard (à ce sujet, voir plus bas la mise à jour du 21 avril intitulée « SSUC et SUCL : l’ARC acceptera certaines demandes produites en retard »). (L’ARC a précisé qu’elle accepterait les demandes dans le cadre du PEREC produites en retard selon les mêmes conditions que celles applicables aux demandes de SSUC). Veuillez noter que nous avions recommandé à l’ARC et au ministère des Finances du Canada que l’Agence puisse se prévaloir, pour les demandes de SSUC et de SUCL présentées en retard, de pouvoirs semblables à ceux dont elle dispose dans le cadre du Programme d’allègement pour les contribuables. Malheureusement, aucune suite d’ordre législatif n’a été donnée à cette recommandation.

Voici les prochaines dates limites pour présenter une nouvelle demande, modifier une demande existante ou augmenter le montant d’une demande au titre de la SUCL, de la SSUC et du PEREC :

* Les périodes de demande de SSUC 1 à 13 et les périodes de demande de SUCL 1 à 6 sont fermées.

** La période de demande 21 est actuellement la dernière période de demande pour la SSUC. Il ne reste que le PEREC pour la période 22. La période 14 est actuellement la dernière période de demande pour la SUCL.

Questions importantes en matière d’emploi signalées à l’ARC

La pandémie n’étant pas encore derrière nous, l’ARC doit fournir des lignes directrices sur un certain nombre de questions importantes en matière d’emploi. Voici quelques éléments que nous avons signalés à l’ARC.

Les règles établies en raison de la pandémie s’appliqueront-elles en 2021?

L’ARC doit préciser si les règles qu’elle a établies en 2020 en raison de la pandémie s’appliqueront en 2021 et, dans l’affirmative, de quelle manière. Par exemple :

- les lignes directrices de l’ARC sur les avantages et allocations offerts par l’employeur publiées le 24 décembre 2020 s’appliqueront-elles en 2021?

- la politique relative au montant de 500 $ pour les frais de bureau à domicile s’appliquera-t-elle en 2021? Dans l’affirmative, y aura-t-il une limite de 500 $ distincte pour 2021?

Déduction pour frais de bureau à domicile : quelle application à un mode de travail hybride?

De nombreux employeurs ont rouvert leurs bureaux et permettent à leurs employés de travailler sur place et à la maison. Dans le cadre d’un tel modèle hybride, les employeurs n’obligent pas nécessairement les employés à travailler à domicile; ils leur permettent plutôt de choisir compte tenu de différents facteurs. Cela dit, si l’ensemble du personnel revenait au bureau, les employeurs auraient du mal à faire respecter la distanciation physique et d’autres exigences imposées en raison de la pandémie. Ces situations soulèvent diverses questions d’interprétation et d’ordre administratif, notamment :

- Il n’est pas certain si les employés sont tenus de travailler selon un modèle hybride. L’employeur peut-il attester dans un formulaire T2200 que l’employé doit, aux termes de son contrat de travail, maintenir un espace de travail à domicile dans les cas où les deux parties se sont entendues sur la question? Dans l’affirmative, comment l’ARC déterminera-t-elle si l’employé a travaillé principalement de son bureau à domicile?

- Comme la détermination des frais de bureau à domicile pourrait s’avérer encore plus complexe dans le contexte d’arrangements hybrides, l’ARC continuera-t-elle à accepter la méthode à taux fixe comme pour l’année d’imposition 2020?

- L’employeur devra-t-il une fois de plus préparer deux formulaires T2200 si l’employé travaille à domicile en raison de la pandémie et souhaite déduire d’autres dépenses au moyen du formulaire T2200 standard?

L’année d’imposition 2021 fera-t-elle l’objet d’une séparation théorique comme 2020?

L’ARC devra déterminer si ces questions doivent être réglées selon un ensemble de règles « normales » et de règles modifiées en raison de la pandémie. Comme il peut s’avérer difficile d’établir à quel moment précis la pandémie prendra fin, il pourrait être préférable d’appliquer à toute l’année les règles modifiées en raison de la pandémie.

Voilà quelques exemples de questions que nous avons signalées à l’ARC à la lumière des commentaires des membres. Nous vous tiendrons au courant des nouveaux éléments d’information.

Avis de cotisation électroniques : propositions du budget de 2021

Le budget fédéral de 2021 comprenait plusieurs propositions qui changeront la façon dont l’ARC communique avec les contribuables et leurs représentants. En particulier, celle concernant les avis de cotisation soulève des questions et des préoccupations importantes.

Cette proposition permettrait à l’ARC d’envoyer certains avis de cotisation par voie électronique sans que le contribuable lui ait donné son autorisation de le faire. La mesure proposée s’appliquerait aux particuliers qui produisent leurs déclarations de revenus par voie électronique (service IMPÔTNET) et à ceux qui ont recours aux services d’un spécialiste en déclarations qui produit leurs déclarations de revenus par voie électronique (service TED).

Nous présenterons ici le cas de contribuables dont les déclarations sont produites au moyen du service TED.

Il ressort de nos discussions avec l’ARC que les modifications envisagées sont beaucoup plus vastes : il serait question d’éliminer complètement l’envoi d’avis de cotisation papier lorsque la déclaration est transmise par voie électronique. Selon ce plan, les particuliers pourraient recevoir leur avis de cotisation de deux façons :

- le particulier peut le consulter ou le télécharger en utilisant le service Mon dossier de l’ARC;

- le spécialiste en déclarations serait vraisemblablement tenu de le télécharger et de le transmettre au particulier afin de voir à ce que ce dernier reçoive son avis de cotisation.

L’ARC précise qu’elle compte mettre en œuvre ces propositions avant la période de production des déclarations T1 en 2022 (donc pour les déclarations relatives à l’année d’imposition 2021).

Il s’agit d’une modification importante qui soulève des préoccupations et questions essentielles, lesquelles, à notre avis, doivent être réglées avant sa mise en œuvre. Nous estimons que la date de mise en œuvre visée par le gouvernement ne laisse pas suffisamment de temps pour analyser ces questions, pour permettre aux développeurs de logiciels fiscaux de mettre à jour leurs produits, au besoin, et pour donner aux spécialistes en déclarations la possibilité d’adapter leurs pratiques; rappelons que les précisions définitives n’ont pas encore été publiées.

Nous avons demandé au gouvernement de reporter la mise en œuvre de cette proposition à la période de production des déclarations T1 de 2023 (pour les déclarations relatives à 2022). Nous lui avons également présenté un résumé détaillé de nos préoccupations et des questions concernant la proposition relative aux avis de cotisation, en espérant pouvoir en discuter. Nous espérons effectivement que le gouvernement consultera les principales parties prenantes sur les questions que nous avons soulevées et que nous pourrons discuter des solutions ensemble, afin de nous assurer notamment que le temps prévu pour la mise en œuvre est suffisant. Nous vous informerons de tout nouveau développement à ce sujet.

Le 2 septembre 2021

Proposition visant à permettre aux SPCC de passer en charges immédiatement certaines immobilisations

Le budget fédéral de 2021 proposait de permettre aux sociétés privées sous contrôle canadien (SPCC) de passer en charges immédiatement certaines immobilisations acquises à compter du 19 avril 2021 et mises en service avant le 1er janvier 2024. Nous avons appris que le projet de loi n’ayant pas été déposé, l’ARC n’autorisera pas cette déduction et a refusé la demande de certains contribuables. Si le gouvernement fédéral va de l’avant avec cette proposition, il devrait être possible de produire une déclaration modifiée pour demander la déduction.

Mesures de soutien aux entreprises : publication du règlement relatif aux modifications récemment annoncées

Le 1er septembre, le règlement modifiant le Programme d’embauche pour la relance économique du Canada (PEREC), la Subvention salariale d’urgence du Canada (SSUC) et la Subvention d’urgence du Canada pour le loyer (SUCL) a été publié dans la Gazette du Canada (voir p. 3766). Ce règlement comprend la prolongation des subventions et l’apport de certaines modifications techniques pour offrir aux nouveaux employeurs qui utilisent l’approche générale une certaine souplesse à l’égard des cas décrits dans le document d’information du ministère des Finances publié le 30 juillet.

AOÛT 2021

Le 16 août 2021

Précision sur nos communications en période électorale

Veuillez noter qu’à la suite du déclenchement des élections fédérales, certaines règles d’Élections Canada s’appliquent jusqu’à la fin du jour du scrutin (qui aura lieu le 20 septembre). Elles se répercuteront sur le contenu publié en ligne par CPA Canada concernant les activités de communication thématiques (c’est-à-dire qui traitent d’enjeux gouvernementaux) ou les questions de politique publique. Ainsi, nous ne serons pas en mesure de communiquer avec vous comme à l’accoutumée.

Le 3 août 2021

Renseignements supplémentaires sur l’annonce du 30 juillet du ministère des Finances Canada au sujet des programmes de soutien

Dans son annonce du 30 juillet, le ministère des Finances Canada a présenté un changement visant à régler une question technique liée au calcul de la baisse de revenu des employeurs qui utilisent l’approche générale aux fins du Programme d’embauche pour la relance économique du Canada (PEREC), de la Subvention salariale d’urgence du Canada (SSUC) et de la Subvention d’urgence du Canada pour le loyer (SUCL).

Cette question a été abordée lors du récent webinaire sur le PEREC, tenu conjointement avec l’ARC. Selon l’approche générale, un employeur doit comparer son revenu actuel à celui de la même période avant la pandémie. Or, une fois qu’il a choisi cette approche pour la période 5, l’employeur doit l’utiliser pour les périodes subséquentes. La question posée à l’ARC portait sur un employeur qui, en faisant une demande pour la période 14, doit comparer son revenu de mars 2021 à celui de mars 2019. Comme l’entreprise de cet employeur n’est en activité que depuis mai 2019, la situation est complexe. Au cours du webinaire, les représentants de l’ARC ont d’ailleurs reconnu qu’une demande au titre de la SSUC et du PEREC pour la période 14 et les périodes subséquentes était problématique pour cet employeur, car il ne peut pas choisir d’utiliser l’approche alternative au lieu de l’approche générale. Ils ont toutefois mentionné que la question avait été portée à l’attention du ministère des Finances.

Comme la date limite pour présenter une demande pour la période 14 est le 7 octobre 2021, il y a lieu de se demander si la modification proposée entrera en vigueur à temps. Nous ferons le suivi auprès de l’ARC pour savoir comment elle prévoit appliquer ce changement.

En plus de ce changement, le projet de loi comprend aussi des modifications visant l’adoption des mesures proposées dans l’annonce du 2 juin du ministère des Finances (voir notre mise à jour du 3 juin ci-dessous).

JUILLET 2021

Le 30 juillet 2021

COVID-19 : prolongation des prestations aux particuliers et des mesures de soutien aux entreprises, et modifications proposées

Le 30 juillet 2021, le gouvernement fédéral a annoncé la prolongation des mesures de soutien liées à la COVID-19 qui sont destinées aux particuliers et aux entreprises. Il a notamment décidé de :

- prolonger la période d’admissibilité de la Subvention salariale d’urgence du Canada, de la Subvention d’urgence du Canada pour le loyer et de l’Indemnité de confinement jusqu’au 23 octobre 2021, et d’augmenter le taux du soutien que peuvent recevoir les employeurs et les organisations entre le 29 août et le 25 septembre 2021;

- prolonger la période d’admissibilité de la Prestation canadienne de la relance économique (PCRE), de la Prestation canadienne de la relance économique pour proches aidants (PCREPA) et de la Prestation canadienne de maladie pour la relance économique (PCMRE) jusqu’au 23 octobre 2021;

- prolonger la PCRE de quatre semaines pour atteindre un total de 54 semaines (300 $ la semaine), et de veiller à ce qu’elle soit accessible aux particuliers ayant épuisé leurs prestations d’assurance-emploi.

Le gouvernement propose aussi d’accorder aux entreprises une plus grande souplesse en ce qui concerne le calcul de la baisse des revenus pour établir l’admissibilité à la subvention salariale, à la subvention pour le loyer et au nouveau Programme d’embauche pour la relance économique du Canada. Il a en outre déposé des propositions législatives venant éclaircir les modifications annoncées antérieurement qui portent sur la subvention salariale aux employés en congé payé.

Pour en savoir plus sur la prolongation des mesures de soutien et les modifications proposées, consultez le document d’information du gouvernement.

Le 27 juillet 2021

Regardez le webinaire sur le Programme d’embauche pour la relance économique du Canada (PEREC)

CPA Canada a enregistré un webinaire avec des représentants de l’ARC sur le PEREC. Les représentants de l’Agence ont donné un aperçu du programme et fait une démonstration du fonctionnement du portail où l’on peut présenter une demande et de celui des autres outils connexes. Ils ont aussi répondu à certaines des principales questions que CPA Canada avait reçues sur le sujet.

Le 26 juillet 2021

L’ARC a récemment publié des précisions sur son processus de demande d’examen de remise qui traitent notamment de ce qui suit :

- Quand faire une demande d’examen de remise

- Comment présenter une demande

- Après avoir fait une demande

Pour en savoir plus, consulter la page Web de l’ARC.

Le 23 juillet 2021

Décisions récentes relatives à la Subvention d’urgence du Canada pour le loyer (SUCL)

L’ARC a récemment fourni, dans deux interprétations techniques, des précisions relativement à la SUCL.

Hôtels

Dans l’interprétation technique 2020-0872521I, on demande à l’ARC si elle considérerait que le propriétaire d’un bien admissible qui exploite un hôtel ou toute autre entreprise similaire utilise principalement ce bien pour gagner un revenu de location et que, par conséquent, il n’aurait pas droit de demander la SUCL relativement à ce bien admissible. Même s’il s’agit d’une question de fait, l’ARC fournit quelques précisions utiles. Elle répond que, généralement, tout revenu tiré de l’utilisation ou de l’occupation d’un bien est considéré comme un revenu de location. Toutefois, si l’entité fournit également d’importants services additionnels qui sont essentiels au succès de ses activités normales, l’ARC est d’avis que le revenu gagné par cette entité provient des services fournis, et non de la location du bien. Enfin, pour déterminer si le bien admissible est utilisé principalement afin de gagner un revenu de location, l’ARC confirme que, en règle générale, le terme « principalement » signifie plus de 50 % et que divers facteurs peuvent être pris en considération, comme la proportion du temps qui est consacré à gagner un revenu de location ou la proportion de la superficie totale du bien qui est utilisée pour gagner ce type de revenu.

Assurance des biens meubles

Dans l’interprétation technique 2021-0893621E5, l’ARC cherche à établir si l’assurance des biens meubles est incluse dans les dépenses de loyer admissibles aux fins du calcul de la SUCL. Elle indique que ce sont les modalités du contrat d’assurance qui déterminent si le paiement de primes d’assurance effectué par une entité admissible pour une période admissible constitue une dépense de loyer admissible. En règle générale, si l’assurance vise un bien admissible, les primes versées devraient alors être incluses dans les dépenses de loyer admissibles, ce qui n’est pas le cas lorsqu’il s’agit de biens meubles

Le 21 juillet 2021

Publication du processus de demande d’allègement en bloc pour les contribuables

L’ARC a tout récemment publié la marche à suivre par les représentants autorisés pour soumettre une demande d’allègement en bloc afin de faire annuler, au nom de plusieurs contribuables, des pénalités et des intérêts qui leur ont été imposés. La demande doit être fondée sur des raisons communes et des faits similaires. L’ARC indique qu’une telle demande peut être présentée afin de faire annuler des pénalités ou des intérêts imposés en vertu de la Loi de l’impôt sur le revenu et de la Loi sur la taxe d’accise. Lorsqu’ils déposent une demande d’allègement en bloc, les représentants doivent s’assurer que :

- l’autorisation figure au dossier de chaque contribuable;

- les déclarations ont été produites ou les versements ont été effectués;

- des pénalités ou des intérêts ont été imposés.

Pour en savoir plus, consulter la page Web de l’ARC.

Le 20 juillet 2021

Communiqué de presse révisé sur le projet de loi C-208 et les transferts intergénérationnels

Le 19 juillet dernier, le ministère des Finances Canada a publié un communiqué de presse révisé traitant du projet de loi C-208. Le communiqué de presse initial a provoqué beaucoup de confusion, et plusieurs se sont demandé si le ministère pourrait modifier la date d’entrée en vigueur du projet de loi. Voici les points saillants de ce nouveau communiqué, qui précise les intentions du gouvernement :

- le projet de loi est bel et bien une loi, qui a été adoptée par le Parlement;

- le ministère des Finances Canada estime que le projet de loi aurait pu rendre possible le dépouillement de surplus, qui pourrait s’appliquer dans les cas où le propriétaire d’une entreprise n’a aucune intention véritable d’en transférer la propriété, ce qui porterait atteinte à l’intégrité du régime fiscal. Plus précisément, on fait référence à la conversion de dividendes en gains en capital afin de profiter d’un taux d’imposition plus faible. Le même risque s’applique vraisemblablement aux gains admissibles à l’exonération des gains en capital, bien que ce ne soit pas indiqué expressément;

- le gouvernement déposera des propositions législatives renfermant des règles plus strictes qui portent entre autres sur le niveau de participation des nouveaux propriétaires à l’entreprise. L’objectif visé : s’assurer que les règles ne soient pas utilisées à des fins de planification fiscale artificielle;

- le gouvernement tiendra une consultation sur les propositions lorsqu’elles seront déposées;

- la loi s’appliquera à compter du 1er novembre 2021 ou de la date de la publication du projet de loi final, selon la dernière de ces dates.

Nous continuerons à suivre la situation et vous tiendrons au courant.

Test sur le Programme d’embauche pour la relance économique du Canada (PEREC) – Appel à participation

L’ARC sollicite la participation de CPA à son test sur le PEREC. L’objectif consiste à évaluer le contenu Web et le calculateur en direct utilisé dans le processus de demande au titre du programme. Le test dure environ 45 minutes. Un spécialiste de l’expérience utilisateur fera passer le test en direct. Ce dernier portera sur le processus de demande au titre du PEREC pour cerner les difficultés que pourraient éprouver les participants.

Si vous souhaitez participer, veuillez prendre quelques instants pour répondre à notre sondage de sélection.

L’ARC communiquera avec les participants retenus pour les informer des prochaines étapes.

Le 7 juillet 2021

Nous attendons vos questions sur le Programme d’embauche pour la relance économique du Canada (PEREC)

CPA Canada enregistrera un webinaire avec l’ARC sur le PEREC. Dans ce webinaire, les représentants de l’ARC donneront un aperçu du programme et feront une démonstration du fonctionnement du portail où l’on peut présenter une demande et de celui des autres outils connexes. Ils répondront aussi à certaines des principales questions que CPA Canada aura reçues sur le sujet.

Vous avez jusqu’au dimanche 11 juillet pour soumettre vos questions dans l’application Slido (en entrant le code #552787).

L’enregistrement aura lieu le 14 juillet; nous publierons la vidéo ici même peu de temps après cette date.

Le point sur le projet de loi C-208 : transferts intergénérationnels

Le projet de loi C-208, un projet de loi émanant d’un député portant sur l’iniquité fiscale relative aux transferts intergénérationnels d’entreprises auxquels prennent part des personnes ayant un lien de dépendance, a reçu la sanction royale le 29 juin dernier. Lors de la vente d’une société à une autre société sans lien de dépendance, la transaction donne généralement lieu à un gain en capital; si les actions sont admissibles, le gain peut être couvert par l’exonération des gains en capital. Toutefois, si les mêmes actions sont vendues à une société avec lien de dépendance, le gain est considéré comme un dividende réputé, conformément à l’article 84.1 de la Loi de l’impôt sur le revenu. C’est cette iniquité que le projet de loi C-208 cherchait à corriger.

Le projet de loi C-208 a modifié les règles qui s’appliquent aux ventes d’actions en cas de lien de dépendance de façon que le traitement du gain en capital comme dividende réputé ne s’applique plus, sous réserve de certaines conditions. Au moment de l’étude du projet de loi au Parlement, le ministère des Finances Canada s’est montré préoccupé devant la possibilité que les modifications proposées ouvrent la porte à un dépouillement des bénéfices inapproprié. En conséquence, le ministère a fait l’annonce suivante, le 30 juin :

« Le gouvernement fédéral s’est engagé à faciliter de véritables transferts d’actions intergénérationnels, tout en empêchant l’évasion fiscale qui mine l’équité du régime fiscal canadien. Le gouvernement propose de présenter un projet de loi afin de préciser que ces modifications entreraient en vigueur au début de la prochaine année d’imposition, soit le 1er janvier 2022. »

Nous continuons de suivre l’évolution du dossier et nous vous tiendrons informés des développements.

JUIN 2021

Le 30 juin 2021

TPS/TVH pour les entreprises de l’économie numérique : inscription possible dès maintenant

Le 29 juin, le projet de loi C-30 (Loi no 1 d’exécution du budget de 2021) a reçu la sanction royale, et les nouvelles règles sur la TPS/TVH pour les entreprises de l’économie numérique entreront en vigueur le 1er juillet. L’ARC a ouvert son nouveau système d’inscription le 30 juin et accepte maintenant les demandes dans le cadre de ces nouvelles mesures.

Programme d’embauche pour la relance économique du Canada (PEREC) : nouvelle page Web et calculateur en ligne

Le 30 juin, l’ARC a activé son calculateur en ligne pour la subvention du PEREC et sa page Web afin d’aider les employeurs admissibles à présenter leur demande.

Le calculateur en ligne intègre le nouveau PEREC et la Subvention salariale d’urgence du Canada (SSUC), de sorte que les demandeurs voient automatiquement quelle subvention serait la plus avantageuse pour eux compte tenu des informations qu’ils ont fournies. La page Web du PEREC comprend aussi des renseignements détaillés sur les conditions d’admissibilité, les périodes de demande et le calcul de la subvention.

Les employeurs admissibles pourront présenter une demande dans le cadre du PEREC à compter du 7 juillet dans les portails Mon dossier d’entreprise et Représenter un client. Les versements commenceront la semaine du 12 juillet.

Le 17 juin 2021

Inscription à la TPS/TVH simplifiée : du nouveau

L’ARC a publié une mise à jour pour préciser que son site Web d’inscription à la TPS/TVH simplifiée pour les entreprises numériques sera fonctionnel à compter du 25 juin 2021 (au lieu de la date annoncée du 21 juin).

Comme l’indique l’Agence dans ses lignes directrices, « une personne autre que le propriétaire de l’entreprise, comme un comptable, un avocat ou un autre employé de l’entreprise, peut également soumettre le formulaire d’inscription au nom de l’entreprise ». Nous avons obtenu la confirmation de l’Agence : cette personne n’est pas obligée d’être un représentant autorisé pour effectuer une telle inscription. En revanche, toute autre communication avec l’ARC une fois l’inscription terminée nécessitera le statut de représentant autorisé.

Le 10 juin 2021

Possibilité de s’inscrire à un compte de TPS/TVH simplifiée pour les entreprises numériques à compter du 21 juin 2021

L’ARC a récemment mis à jour ses pages Web portant sur les nouvelles obligations en matière de TPS/TVH dans le cadre des mesures qui ont été proposées par le gouvernement du Canada l’automne dernier. Les pages Web contiennent de nombreux outils et ressources qui visent à aider les entreprises à déterminer si elles ont l’obligation de s’inscrire en vertu des nouvelles règles et des informations sur les options d’inscription à la TPS/TVH, la détermination du lieu de fourniture et les obligations en matière de conformité. À noter que l’ARC a annoncé que le site d’inscription à un compte de TPS/TVH simplifiée ouvrira le 21 juin 2021.

Indemnité de confinement pour les agences de voyages, les magasins et les aires de restauration qui ont subi des fermetures

L’ARC a récemment publié deux interprétations techniques (2020-0873601I7 et 2021-0880401I7) qui traitent de l’admissibilité à l’indemnité de confinement de divers commerces qui ont subi des fermetures obligatoires. Les scénarios qui avaient été présentés à l’ARC sont les suivants :

- une agence de voyages, qui a été obligée de fermer ses bureaux en raison des mesures de confinement en vigueur dans la ville où elle est située, mais dont les employés ont été en mesure d’accomplir leurs tâches à domicile;

- un magasin de détail, situé dans un centre commercial, fermé pour le magasinage en personne en vertu des exigences sanitaires, mais autorisé à vendre en ligne ou par téléphone, avec cueillette à l’auto ou livraison;

- un restaurant, situé dans l’aire de restauration d’un centre commercial, dont l’accès aux places assises est interdit en raison des exigences sanitaires.

Dans sa réponse, l’ARC présente une analyse utile des divers critères de ce qui constitue des « restrictions sanitaires » aux termes du paragraphe 125.7(1). L’ARC explique notamment que, pour déterminer si des restrictions sanitaires exigent que certaines ou toutes les activités de l’entité déterminée prenant place au bien admissible doivent cesser, elle se fonde sur le type d’activité plutôt que la mesure dans laquelle une activité peut être exercée ou que des limites temporelles sur celle-ci sont imposées.

L’ARC souligne également que, pour qu’une ordonnance réponde aux critères des restrictions sanitaires du paragraphe 125.7(1), il doit pouvoir être raisonnable de conclure qu’approximativement au moins 25 % du revenu admissible de l’entité déterminée pour la période de référence antérieure provenant du bien admissible était lié aux activités qui ont cessé. L’Agence précise que l’entité dispose d’une certaine marge de manœuvre quant à la méthode utilisée pour démontrer qu’elle satisfait à ce critère, pourvu que cette méthode soit appropriée dans les circonstances.

Par conséquent, dans le cas de l’agence de voyages qui accueillait des clients en personne dans ses bureaux pour vendre des réservations et dont les visites de clients ont cessé à la suite de la fermeture de ses bureaux en vertu d’une ordonnance ou d’une décision, on pourrait considérer que ces activités ont dû cesser et que ce critère est rempli. Le fait que les employés ont travaillé à domicile et pris des réservations au téléphone après la fermeture des bureaux ne signifie pas que ce critère n’est pas respecté. L’ARC applique le même raisonnement dans le cas du magasin situé dans un centre commercial qui a été forcé de fermer, mais qui a offert la cueillette à l’auto ou la livraison à ses clients (c.-à-d. que c’est le magasinage en personne dans le magasin qui serait considéré comme l’activité qui a dû cesser).

En ce qui concerne le restaurant situé dans l’aire de restauration d’un centre commercial dont l’accès aux places assises doit être interdit, l’ARC indique que la consommation de repas assis pourrait être considérée comme l’activité qui a cessé, en dépit du fait que le restaurant a continué de prendre des commandes pour emporter. Nous ne comprenons pas tout à fait comment le respect du critère susmentionné touchant 25 % du revenu admissible peut être démontré dans cette situation.

Enfin, l’ARC a de nouveau confirmé que, aux fins du respect du critère selon lequel l’ordonnance de cessation des activités doit couvrir une période d’au moins une semaine, cette période n’a pas à être comprise dans une période d’admissibilité donnée.

Le 9 juin 2021

RS&DE : le report annoncé par le fédéral ne s’applique pas aux crédits de la C.-B. ni de la N.-É.

Depuis notre mise à jour du 8 juin 2021, l’ARC a publié des précisions sur le report accordé par le fédéral aux contribuables qui demandent le crédit pour la recherche scientifique et le développement expérimental. L’Agence confirme que ce report ne s’applique pas au Crédit d’impôt pour la recherche scientifique et développement expérimental de la Colombie-Britannique ni au Crédit d’impôt de la Nouvelle-Écosse pour la recherche et le développement. Comme nous l’avons précisé le 8 juin, l’ARC recommande aux sociétés touchées de produire leurs formulaires de demande fédéraux et provinciaux sans tenir compte du report annoncé par le fédéral.

Le 8 juin 2021

Date limite de production pour la RS&DE : report au 1er septembre 2021 pour certaines sociétés

L’ARC a mis à jour sa Politique sur les exigences de production pour la recherche scientifique et le développement expérimental (RS&DE) en novembre 2020 pour refléter les changements législatifs qui avaient été annoncés ainsi que le report des dates limites de production des déclarations pour la RS&DE en raison de la pandémie de COVID-19. L’Annexe A de la politique contient un tableau montrant ces reports de date limite de production. À noter que le tableau de la section A.1 indique que, en raison du report au 1er septembre 2020 des dates d’échéance de production du formulaire T2 pour les sociétés dont l’année d’imposition se terminait entre le 30 novembre 2019 et le 29 février 2020, les dates limites de production des déclarations fédérales pour la RS&DE de ces sociétés étaient reportées au 1er septembre 2021. L’ARC a confirmé que ces dates limites s’appliquent toujours.

Nous avons demandé à l’ARC de confirmer que ce report s’appliquerait aux crédits provinciaux et territoriaux pour la recherche et le développement (R&D). L’Agence a répondu que, en général, lorsque les dates de production pour la R&D prévues par les lois fiscales provinciales ne dépendent pas des dates d’échéance de production des déclarations de revenus, les dates d’échéance pour les crédits provinciaux au titre de la R&D ne sont pas reportées. L’ARC recommande aux contribuables touchés de produire leurs formulaires de demande fédéraux et provinciaux sans tenir compte du report annoncé par le fédéral en raison de la COVID-19.

Dans le cas des provinces dont les crédits d’impôt pour la R&D sont administrés par l’ARC et dont les lois fiscales ont un libellé indiquant plus ou moins textuellement, par exemple, « 12 mois (ou un an) après la date d’échéance de production de la déclaration de revenus du contribuable », l’Agence a indiqué que la date d’échéance pour les crédits d’impôt de R&D était reportée de la même façon que l’est la date d’échéance au fédéral pour la RS&DE.

Pour en savoir plus sur les dates d’échéance à respecter dans chaque province et territoire dont le crédit d’impôt pour la R&D est administré par l’ARC, reportez-vous au Sommaire des crédits d’impôt provinciaux et territoriaux pour la recherche et le développement (R&D).

Nous croyons comprendre que l’ARC publiera sous peu des directives sur cette question; nous lui avons suggéré de confirmer les dates applicables dans chaque province et territoire.

Le 3 juin 2021

Nouveau programme d’embauche pour la relance économique et prolongation des mesures de soutien aux entreprises

Le 2 juin, le gouvernement fédéral a publié des documents d’information contenant des précisions sur le Programme d’embauche pour la relance économique du Canada ainsi que sur la prolongation et la modification des programmes de la Subvention salariale d’urgence du Canada et de la Subvention d’urgence du Canada pour le loyer annoncées dans le budget de 2021. Ces précisions semblent correspondre à ce qui avait été annoncé dans les documents budgétaires.

MAI 2021

Le 27 mai 2021

L’ARC publie de nouvelles interprétations techniques sur les mesures de soutien liées à la COVID-19

L’ARC continue de publier des interprétations techniques fournissant des précisions supplémentaires relatives à la Subvention d’urgence du Canada pour le loyer (SUCL) et à la Subvention salariale d’urgence du Canada (SSUC).

Rémunération du propriétaire exploitant et SSUC

Dans l’interprétation technique 2020-0865791I7 (E) de l’ARC, on demande à l’Agence si certains montants qu’une entité déterminée a versés ou a crédités à un employé admissible qui est propriétaire exploitant sont considérés comme une rémunération admissible aux fins de la SSUC dans différentes situations.

L’ARC a confirmé que les traitements et salaires versés rétroactivement à un propriétaire exploitant relativement à une semaine d’une période d’admissibilité peuvent, en règle générale, être considérés comme une rémunération admissible aux fins de la SSUC, à la condition que la rémunération admissible corresponde au montant réel versé relativement à la période de demande en question. Si, par contre, les charges salariales du propriétaire exploitant ne sont enregistrées qu’au moyen d’une écriture de journal, et qu’un crédit correspondant est porté au compte de l’actionnaire, l’ARC semble indiquer que ces traitements et salaires ne constituent pas une rémunération admissible. Enfin, si un employeur admissible verse des traitements et salaires à un propriétaire exploitant qui, à son tour, les lui retourne immédiatement sous la forme d’un emprunt à l’actionnaire ou d’un apport en capital, ces montants ne constitueront pas une rémunération admissible aux fins de la SSUC.

Nous demeurerons à l’affût des commentaires de l’ARC au sujet de la rémunération portée au crédit du compte d’emprunt à l’actionnaire afin de préciser s’ils concernent la situation exposée dans l’interprétation en particulier ou, de façon plus générale, la pratique consistant à porter les montants des traitements au crédit du compte d’emprunt à l’actionnaire.

Possibilité de demander un montant réduit de SSUC

Dans l’interprétation technique 2020-0850231E5 (E) de l’ARC, on demande à l’Agence si une entité déterminée peut demander un montant de SSUC inférieur à celui que prévoit la formule indiquée dans la Loi de l’impôt sur le revenu (LIR). Selon l’ARC, étant donné que la LIR prévoit que le calcul de la subvention auquel a droit un employé admissible repose sur une semaine d’une période d’admissibilité, l’entité déterminée peut, à sa discrétion, demander un montant moindre en excluant certains employés du calcul de la SSUC prévu par la LIR.

Loyer payé pour une cale de mouillage pouvant être admissible à la SUCL

Dans l’interprétation technique 2021-0875571I7 (E), on cherche à déterminer si une cale de mouillage est considérée comme un bien meuble ou un bien immeuble afin d’établir si les charges locatives s’y rapportant sont admissibles à la SUCL. L’ARC, dans ses commentaires généraux, indique que le contribuable doit se tourner vers les principes de common law (ou, si le bien se trouve au Québec, vers ceux du Code civil du Québec) pour établir si un bien, comme une cale de mouillage, serait considéré comme un bien meuble ou immeuble.

Comment savoir si l’ARC a communiqué avec vous? L’Agence publie des précisions.

L’ARC a publié, le 26 mai 2021, des précisions qui pourraient aider vos clients à savoir si c’est bien un employé de l’Agence qui a communiqué avec eux. Pour se protéger contre les arnaques, il importe que vos clients sachent quand et comment l’ARC communique avec les contribuables, surtout dans le contexte où les vérifications des déclarations de revenus des particuliers reprennent.

Le 25 mai 2021

Calculateur de la SUCL en ligne : le problème concernant l’indemnité de confinement a été réglé

L’ARC a apporté des changements au calculateur de la SUCL en ligne pour régler le problème concernant l’indemnité de confinement. Pour des précisions sur ce problème, lisez notre mise à jour du 14 avril 2021. Dans sa page sur la SUCL, l’Agence précise maintenant que, si une période de confinement est d’une semaine ou plus, une entreprise pourrait avoir droit à l’indemnité de confinement même si la période minimale de confinement d’une semaine chevauche deux périodes de demande différentes.

L’ARC ajoute que les calculs obtenus avant le 21 mai 2021 ne correspondent pas nécessairement à la bonne indemnité de confinement si la période de confinement chevauchait deux périodes de demande ou plus.

Nouvelles interprétations techniques sur les mesures de soutien liées à la COVID-19

L’ARC a récemment publié plusieurs interprétations techniques pour fournir des précisions relatives à la Subvention d’urgence du Canada pour le loyer (SUCL) et à la Subvention salariale d’urgence du Canada (SSUC).

SUCL : précisions sur les biens admissibles

Dans l’interprétation technique 2020-0870041I7, il était demandé à l’ARC de préciser si la qualification d’un bien comme bien admissible repose sur le titre juridique le concernant. Il était aussi demandé à l’Agence d’indiquer si un bien où se trouve un établissement domestique autonome peut constituer un bien admissible aux fins de la SUCL.

L’ARC conclut que, même si le titre juridique peut être pertinent dans cette analyse, un bien admissible d’une entité déterminée ne correspond pas toujours à son titre juridique. Un seul titre juridique peut correspondre, dans certaines circonstances, à plusieurs biens admissibles, et un bien donné peut être un « bien admissible » pour plus d’une entité déterminée.

Concernant les établissements domestiques autonomes, l’ARC précise que la définition d’un bien admissible exclut le bien qui est un établissement domestique autonome utilisé par l’entité déterminée. Cependant, dans certaines situations, une partie d’un bien peut être visée par l’exclusion relative aux établissements domestiques autonomes énoncée dans la définition d’un bien admissible. Dans un tel cas, le fait qu’une partie de ce bien soit exclue n’empêche pas nécessairement, dans certaines circonstances, les autres parties de constituer un bien admissible.

SUCL : le loyer portant sur une chaise dans un salon de coiffure peut être admissible

Dans l’interprétation technique 2020-0869981I7, l’ARC précise que le loyer payé par un coiffeur qui loue un espace, une chaise ou les deux du propriétaire d’un salon de coiffure peut être considéré comme une « dépense de loyer admissible » aux fins de la SUCL. L’Agence explique que puisqu’il s’agit d’un loyer pour l’usage ou le droit d’usage d’un espace à l’intérieur du salon, qui lui-même est un bien immeuble ou réel et peut donc être considéré comme un bien admissible, il peut s’agir d’une dépense de loyer admissible pour le coiffeur, dans la mesure où toutes les conditions prévues dans la définition des « dépenses de loyer admissibles » sont respectées. L’ARC souligne qu’il s’agit d’une question de fait qui doit être analysée à la lumière de l’ensemble des circonstances, notamment les conditions du bail.

SSUC : le produit d’une assurance contre l’interruption des activités est un revenu admissible