COVID-19 et impôt : dates limites de production, fiscalité internationale et subventions salariales

Nous vous présentons ci-après les faits les plus récents sur :

- le prolongement des délais de production des déclarations et de paiement des impôts

- les directives sur les problèmes de fiscalité internationale découlant des restrictions de voyage

- les changements apportés aux procédures de l’ARC relativement aux demandes de dispenses internationales et de certificats de conformité (selon l’article 116)

- la simplification de la demande de Subvention salariale temporaire et de la demande de Subvention salariale d’urgence du Canada

- le traitement des certificats de décharge par l’ARC

DATES LIMITES DE PRODUCTION DES DÉCLARATIONS ET DE PAIEMENTS DES IMPÔTS

Nous avons continué d’insister sur l’importance de prolonger les délais de production et de paiement pour les particuliers et les sociétés, ainsi que sur l’importance d’alléger les pénalités pour production tardive; l’ARC a donc pris les mesures suivantes.

- Déclarations T1 : Le 22 mai 2020, l’Agence a annoncé un allégement des pénalités et des intérêts payables, notamment, en cas de production tardive, pour les déclarations des particuliers de 2019 produites après le 1er juin.

- Déclarations T2 et T3 : Le 25 mai 2020, l’ARC a annoncé le report des dates limites pour la production des déclarations des sociétés et des fiducies qui seraient autrement produites en juin, juillet et août.

- Autres déclarations et demandes de renseignements : Les délais ont en outre été prolongés pour les déclarations de renseignements, les choix, les désignations et les demandes de renseignements exigibles en juin, juillet ou août.

À noter que la date limite pour le paiement des impôts, qui avait été reportée au 1er septembre, reste la même.

Voici des renseignements détaillés sur le prolongement des délais.

Allégement des pénalités et des intérêts pour la production tardive des déclarations T1

L’ARC n’a pas annoncé de nouveau report de la date limite pour la production des déclarations T1 de 2019, mais elle n’imposera pas de pénalités ni d’intérêts pour les déclarations qui n’auront pas été produites à la date de production normale. Le communiqué de l’Agence daté du 22 mai indique ce qui suit : « Nous n’imposerons pas de pénalités ni d’intérêts si les paiements sont effectués avant les échéances prolongées du 1er septembre 2020. Cela inclut la pénalité pour production tardive, à condition que la déclaration soit produite avant le 1er septembre 2020. »

L’allégement est également accordé pour :

- les déclarations T1 de 2019 devant être produites le 15 juin 2020 par les travailleurs indépendants et leurs conjoints

- les déclarations T1 de 2019 de particuliers décédés qui seraient autrement produites entre le 1er juin et le 31 août

- les formulaires T1135 ainsi que tous les choix, formulaires et annexes qui doivent être joints à la déclaration, à condition qu’ils soient produits d’ici le 1er septembre 2020

Nous avons demandé à l’ARC de répondre questions suivantes, qui demeurent en suspens :

- Que se passera-t-il dans le cas d’une déclaration T1 produite d’ici le 1er septembre si l’impôt n’est pas payé à cette date?

- Si une déclaration est produite d’ici le 1er septembre, et qu’une modification apportée par l’ARC après le 1er septembre donne lieu à une cotisation supplémentaire, comment seront calculés les pénalités et les intérêts payables sur l’impôt supplémentaire à payer?

- L’Agence a-t-elle modifié son système informatique pour faire en sorte que des pénalités et des intérêts ne deviennent pas exigibles?

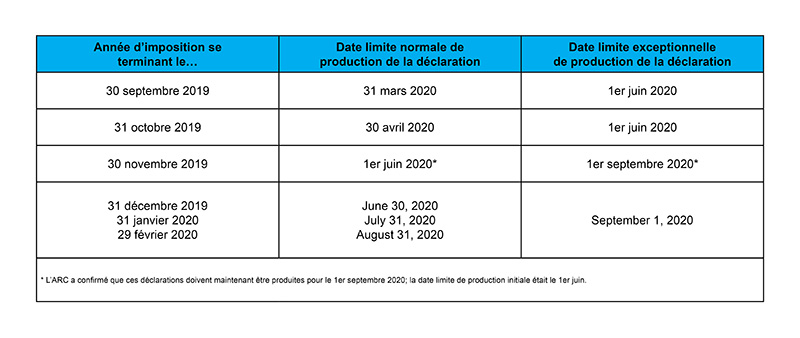

Dates limites de production des déclarations des sociétés

L’ARC a indiqué que toutes les déclarations T2 dont la date limite de production aurait « autrement » été en juin, en juillet ou en août 2020, pourront être produites le 1er septembre 2020. Ce prolongement s’applique aux formulaires T106 et T1135, ainsi qu’aux choix, formulaires et annexes qui doivent être joints aux déclarations des sociétés.

Cette annonce a suscité de l’incertitude pour ce qui est des déclarations à produire le 1er juin, conformément au report de date limite annoncé en mars. L’ARC nous a maintenant confirmé que les déclarations visées par le prolongement annoncé précédemment doivent bel et bien être produites le 1er juin.

On ne savait pas non plus si le report s’appliquait aux déclarations des sociétés dont l’année d’imposition s’est terminée le 30 novembre 2019. Ces déclarations devaient être produites le 1er juin (le 31 mai étant un dimanche). L’ARC nous a confirmé que les déclarations doivent être produites le 1er septembre, puisqu’elles devaient autrement être produites le 1er juin.

Ces reports de dates limites qui varient selon la date de fin de l’année d’imposition ont créé de la confusion. Le tableau qui suit montre le résultat des différents reports.

Dates limites de production des déclarations des fiducies

Les dates limites de production des déclarations T3 des fiducies sont elles aussi reportées :

- Les déclarations T3 dont la date de production aurait autrement été le 31 mars 2020 ou en avril ou mai 2020 doivent être produites le 1er juin 2020, conformément à ce qui a été annoncé en mars.

- Les déclarations T3 dont la date de production aurait autrement été en juin, juillet ou août 2020 doivent maintenant être produites le 1er septembre.

La renonciation aux pénalités et aux intérêts pour production tardive s’applique également aux formulaires T1135 et à tous les choix, formulaires et annexes qui doivent être joints à la déclaration T3, à condition qu’ils soient produits d’ici le 1er septembre 2020.

Dates limites de production d’autres formulaires et déclarations

L’ARC a également reporté au 1er septembre 2020 la date de production d’autres déclarations de renseignements, choix, désignations et demandes de renseignements exigibles en juin, juillet et août. Ici aussi, sont exclus les formulaires et demandes qui doivent être produits le 1er juin 2020 par suite du report annoncé en mars, ce que nous a confirmé l’ARC.

Les déclarations de sociétés de personnes, normalement exigibles le 31 mai 2020 (un dimanche), sont autrement exigibles le 1er juin cette année. L’ARC nous a confirmé que la date limite de production pour ces déclarations est maintenant le 1er septembre 2020.

Enfin, nous avons remarqué que l’ARC n’a pas reporté les dates de production des formulaires T661 Demande pour les dépenses de recherche scientifique et développement expérimental. Comme vous le savez peut-être, le gouvernement fédéral a déposé un projet de dispositions législatives qui permettrait à l’Agence d’accepter les formulaires T661 produits tardivement; l’ARC n’a toutefois pas encore indiqué comment elle entendait appliquer ces propositions.

DIRECTIVES DE L’ARC LIÉES AUX PROBLÈMES EN MATIÈRE DE FISCALITÉ INTERNATIONALE

Pour limiter la propagation de la COVID-19 et protéger la santé de leurs citoyens, de nombreux pays ont imposé, entre autres mesures, des restrictions de voyage. Ces restrictions posent des problèmes fiscaux au Canada à beaucoup de travailleurs transfrontaliers et autres particuliers qui ne peuvent pas voyager comme prévu.

Nous résumons ci-dessous les directives récentes de l’ARC sur les problèmes de fiscalité internationale. Les problèmes d’administration de l’impôt sont traités un peu plus loin. L’Agence a indiqué que ces directives s’appliquent du 16 mars au 29 juin 2020 seulement. Il se peut qu’elle en prolonge l’application au besoin. Un grand nombre des renseignements qui suivent sont fournis sous toutes réserves; il est donc vivement conseillé d’examiner les directives de l’ARC en détail.

Résidence fiscale des particuliers

Si un travailleur est demeuré au Canada et ne peut retourner dans son pays de résidence en raison des restrictions de voyage, la prolongation de son séjour n’est pas suffisante pour que le critère de résidence de common law soit rempli. Le nombre de jours passés au Canada en raison des restrictions de voyage ne sera pas pris en compte aux fins de la limite de 183 jours de la présomption de résidence réputée.

Résidence fiscale des sociétés

Les sociétés dont le pays de résidence est un pays étranger et dont le conseil d’administration compte au moins un administrateur canadien qui est dans l’impossibilité d’être physiquement présent aux réunions tenues à l’extérieur du Canada doivent se reporter aux règles de départage prévues dans la convention fiscale conclue avec le pays en question. L’ARC indique que ces règles devraient permettre de résoudre la plupart des problèmes de résidence. En particulier, l’Agence précise que, lorsque des restrictions de voyage obligent un administrateur de la société à participer à une réunion du conseil au Canada, elle ne considérera pas que cette raison, à elle seule, soit suffisante pour que cette société soit considérée comme étant résidente du Canada. Lorsque la question de la résidence impliquera un pays avec lequel le Canada n'a pas signé de convention, l’ARC appliquera au cas par cas le critère du « centre de gestion et de contrôle » situé au Canada.

Entreprise exploitée au Canada et établissement stable

Le fait qu’une entité non-résidente emploie des particuliers qui doivent accomplir leurs fonctions au Canada en raison de restrictions de voyage ne devrait pas amener, à lui seul, l’ARC à considérer que cette entreprise exploite une entreprise au Canada, ou qu’elle a un « établissement stable » au Canada selon les critères d’une convention fiscale.

Revenu d’emploi transfrontalier

L’ARC indique que le nombre de jours pendant lesquels un employé résident d’un autre pays accomplit ses fonctions au Canada en raison des restrictions de voyage ne sera pas pris en compte aux fins du calcul des jours de présence prévus par les conventions fiscales des pays en cause. De même, lorsqu’un employeur non-résident du Canada emploie des résidents canadiens qui sont forcés d’accomplir leurs fonctions au Canada en raison des restrictions de voyage et qui ont reçu une lettre d'autorisation valide pour l'année d'imposition, les obligations de retenues à la source au Canada de l’employeur non-résident demeurent inchangées.

Enfin, une adresse courriel est fournie aux contribuables qui ont besoin de renseignements sur les questions de résidence et d'établissement stable découlant des restrictions de voyage imposées en raison de la COVID-19.

DISPENSES INTERNATI0NALES ET CERTIFICATS DE CONFORMITÉ SELON L’ARTICLE 116

La pandémie fait sentir ses effets sur bon nombre des fonctions administratives de l’ARC touchant les questions de fiscalité transfrontalière, comme le traitement des demandes de dispense et des demandes de certificat de conformité selon l'article 116. L’ARC a procédé à une mise à jour de son site Web afin d’y présenter des directives concernant les questions administratives suivantes :

Demandes de dispense (selon les articles 102 et 105 du Règlement)

Durant la crise de la COVID-19, des demandes urgentes de dispense des retenues visées aux articles 102 et 105 du Règlement peuvent être présentées par voie électronique, à l’adresse courriel ou au numéro de télécopieur que fournit maintenant l’ARC. Lorsqu’un non-résident soumet une demande de dispense, mais que celle-ci ne peut être traitée dans les 30 jours en raison de la COVID-19, l’Agence n’imposera pas de pénalités ni d’intérêts si les retenues prévues aux articles 102 et 105 du Règlement n’ont pas été faites. L’ARC estime en effet que ce non-résident a fait des efforts raisonnables pour déterminer son admissibilité à une réduction ou à l'élimination de la retenue d'impôt canadien selon une convention fiscale ratifiée par le Canada.

Certificats de conformité (selon l’article 116 du Règlement)

Si l’ARC ne traite pas une demande de certificat de conformité selon l’article 116 soumise par un vendeur non-résident avant la date limite de remise de l'acheteur, le vendeur peut obtenir de l’ARC une lettre de confort conseillant aux parties impliquées de conserver les fonds retenus. Si l'impôt est remis sur à l’ARC lorsque celle-ci le demandera, aucune pénalité ni aucun intérêt ne seront imposés.

Par ailleurs, l’ARC indique que, en raison des restrictions imposées aux opérations postales, elle pourrait ne pas être en mesure d’accéder aux documents qui lui ont été envoyés après le 12 mars 2020. Le traitement des demandes envoyées avant cette date pourrait lui aussi être retardé. L’Agence a établi une procédure temporaire permettant aux contribuables et à leurs représentants de soumettre par voie électronique leurs demandes urgentes concernant :

- les dispenses internationales (article 102 et article 105 du Règlement ou formulaire RC473)

- les certificats de conformité selon l’article 116 (formulaires T2062, T2062A, T2062B, T2062C)

Enfin, l’ARC ne traitera pas les demandes de numéro d’identification-impôt (formulaire T1261) en même temps que les demandes de dispense. Ces demandes doivent toujours être postées, selon les instructions qui figurent sur le formulaire T1261.

SUBVENTIONS SALARIALES – PROCESSUS SIMPLIFIÉ

L’ARC simplifie son processus de demande de la Subvention salariale temporaire (SST) et de la Subvention salariale d’urgence du Canada (SSUC).

Rappelons que, dans le cas de la SST, les employeurs admissibles sont réputés avoir versé des retenues à la source trop élevées par rapport à la SST à laquelle ils ont droit. Les employeurs bénéficient de la subvention simplement en réduisant les déductions à la source en fonction du trop-versé de retenues à la source. Les employeurs qui sont également admissibles à la SSUC retranchent alors du montant de la SSUC à leur être versé le total des montants au titre de la SST auxquels ils ont droit (qu’ils les aient demandés ou non). Ils doivent ensuite inscrire ce nouveau montant à la ligne F du formulaire de demande de la SSUC.

Ce processus est très lourd pour les employeurs admissibles aux deux subventions. Nous avons demandé à l’ARC de le simplifier dans les situations où le montant de la SST n’a qu’à être porté en diminution du montant de la SSUC. Nous redoutions aussi que certains employeurs estimeraient ne pas avoir droit à la SST et inscriraient « 0 » à la ligne F.

Deux annonces récentes font état d’une simplification du processus. D’abord, le règlement visant la SST publié le 15 mai indique que le pourcentage de la SST est de 10 % de la rémunération versée ou un pourcentage inférieur choisi par l’employeur admissible. Ainsi, l’employeur peut décider de ne pas demander la SST en choisissant 0 %.

De récentes mises à jour des foires aux questions de l’ARC portant sur la SSUC et la SST conseillent les employeurs quant aux choix qui s’offrent à eux. L’ARC indique que si un employeur remplit sa demande de SSUC et n’inscrit aucun montant pour la SST à la ligne F, la SSUC sera calculée comme si l’employeur avait choisi un taux de 0 % aux fins du calcul de la SST et avait demandé la SSUC maximale. Dans la FAQ, l’ARC demande également à l’employeur admissible d’« indiquer le choix de 0 % sur le formulaire de déclaration volontaire dans le cadre du programme de la subvention salariale temporaire de 10 % ».

Ce formulaire de déclaration volontaire n’est pas encore disponible. Dès qu’il le sera, l’ARC le publiera sur la page de sa FAQ portant sur la SST.

Cet allégement est le bienvenu, mais il est à noter que seules les pages des FAQ sur la SSUC et sur la SST ont été mises à jour. Les instructions de l’ARC sur le guide et le formulaire de demande de SSUC ne reflètent pas encore ce changement.

LES CERTIFICATS DE DÉCHARGE CONTINUENT D’ÊTRE TRAITÉS

L’ARC a mis à jour sa page Web sur la COVID-19 pour faire savoir qu’elle continuait de traiter les certificats de décharge (formulaires TX19 et GST352), mais que le délai de traitement pouvait être plus long en raison de la situation actuelle et de ses ressources limitées.

L’ARC a mis en place une procédure spéciale pour permettre aux contribuables et à leurs représentants de transmettre les demandes de certificat de décharge et les documents justificatifs par courriel.

Nous nous attendons à ce que d’autres annonces soient faites au cours des prochaines semaines au sujet de mesures fiscales adoptées en raison de la crise de la COVID-19.

NOTE : La fonction Commentaires de la page a été désactivée temporairement en raison du grand nombre de réactions que nous recevions à l’égard des mesures fiscales liées à la pandémie de COVID 19. Nous ne sommes pas en mesure de répondre aux demandes de renseignements à titre individuel, et nous le regrettons. Nous vous remercions de votre compréhension et vous suggérons de consulter notre page Web consacrée aux nouvelles récentes sur les décisions du gouvernement fédéral.