Pour une cible et un cadre budgétaires

C’est incontestable : la situation financière du gouvernement fédéral a connu un revirement spectaculaire en 2020. Le recul du PIB (produit intérieur brut) réel au cours de la première moitié de l’année est la chute la plus marquée jamais enregistrée – le triple de celle provoquée par la crise de 2008-2009. Ce recul a donné lieu à une baisse vertigineuse des recettes publiques. Parallèlement, le fédéral a mis en œuvre un ensemble de mesures pour aider les ménages et les entreprises à joindre les deux bouts en temps de pandémie. Ainsi, selon l’Énoncé économique de l’automne 2020, le déficit devrait atteindre 381,6 milliards de dollars en 2020-2021, ce qui représente 17,5 % du PIB.

Comme le Canada lutte actuellement contre la deuxième vague de la pandémie, les mesures de soutien devraient se poursuivre en 2021, ce qui ne fera qu’aggraver la situation financière à long terme du pays. De nombreux observateurs ont donc demandé au gouvernement, pour en assurer la viabilité financière, d’adopter une cible rigoureuse, c’est-à-dire des lignes directrices ou des limites concernant un ou plusieurs indicateurs retenus. Dans son Énoncé économique de l’automne 2020, le gouvernement précise qu’il définira une cible budgétaire à long terme une fois que l’économie sera plus stable; nous lui recommandons de le faire plus tôt, soit dans le budget de 2021.

POURQUOI LE CANADA DOIT SE DOTER D’UNE CIBLE BUDGÉTAIRE ROBUSTE

À première vue, la situation peut ne pas sembler aussi grave que l’affirment certains.

Le gouvernement actuel a obtenu son premier mandat en 2015, après avoir pris plusieurs engagements concernant une discipline budgétaire, notamment une réduction progressive du ratio de la dette nette au PIB, qui constitue une certaine cible budgétaire. Et de fait, au cours des quatre dernières années, le fardeau de la dette a connu une très modeste baisse, passant de 31,9 % du PIB en 2016 à 31,3 % (estimation) au début de 2020. Selon les données du Fonds monétaire international (FMI), ce ratio était le moins élevé au sein du G7 et semblait constituer, au moment où la pandémie commençait au pays, un bon point de départ pour stimuler l’économie.

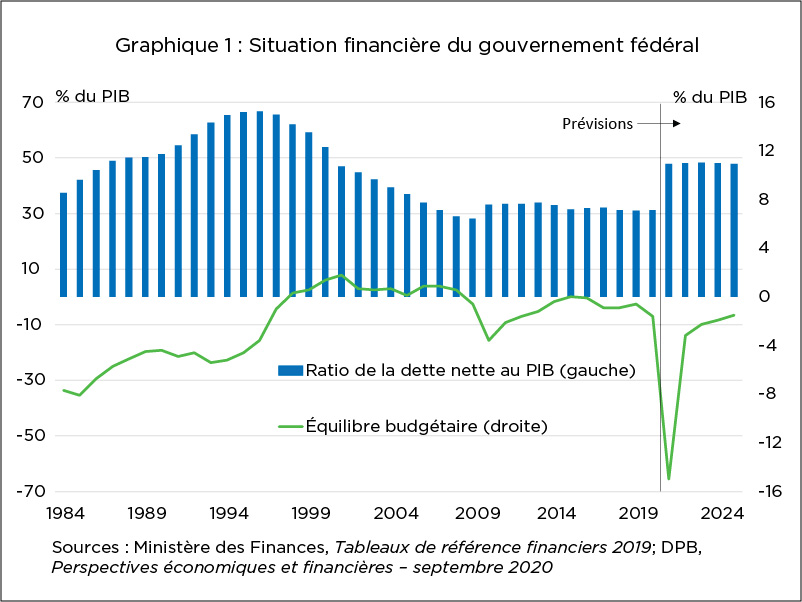

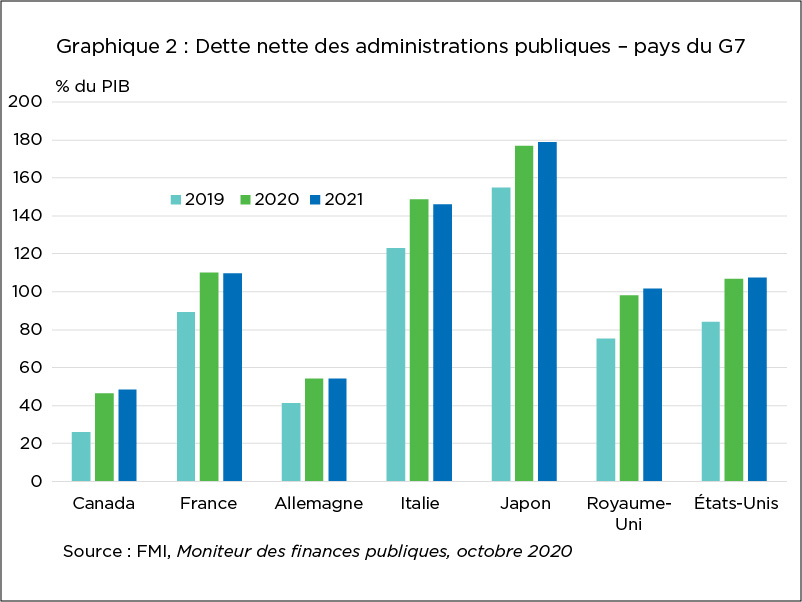

Malgré le déficit record qui sera enregistré cette année, celui-ci n’aura peut-être pas une incidence assez importante sur le ratio de la dette pour vraiment soulever l’inquiétude des Canadiens : le directeur parlementaire du budget (DPB) estime, dans le rapport qu’il a publié en septembre 2020, que le ratio atteindra un sommet de 48,3 % d’ici 2023 pour ensuite reprendre son déclin (graphique 1). Et selon le FMI, le Canada aura toujours le plus faible fardeau de la dette nette parmi les pays du G7 (graphique 2). De plus, de nombreux observateurs soulignent que, tant que le taux de croissance de l’économie canadienne (et donc des recettes publiques) est supérieur au taux d’intérêt payé, même un fardeau de la dette relativement élevé pourrait être considéré comme viable. Théoriquement, ce serait le cas à la fin de 2020. Même si la croissance du PIB nominal devait se situer dans les valeurs inférieures des projections économiques à long terme (entre 2,5 % et 3 %), les obligations gouvernementales à 10 ans offraient des rendements dépassant à peine 0,5 % en novembre 2020 – et peu d’éléments indiquent que ces taux puissent égaler, même à moyen terme, les taux de croissance à long terme du PIB nominal, vu l’approche circonspecte de la Banque du Canada.

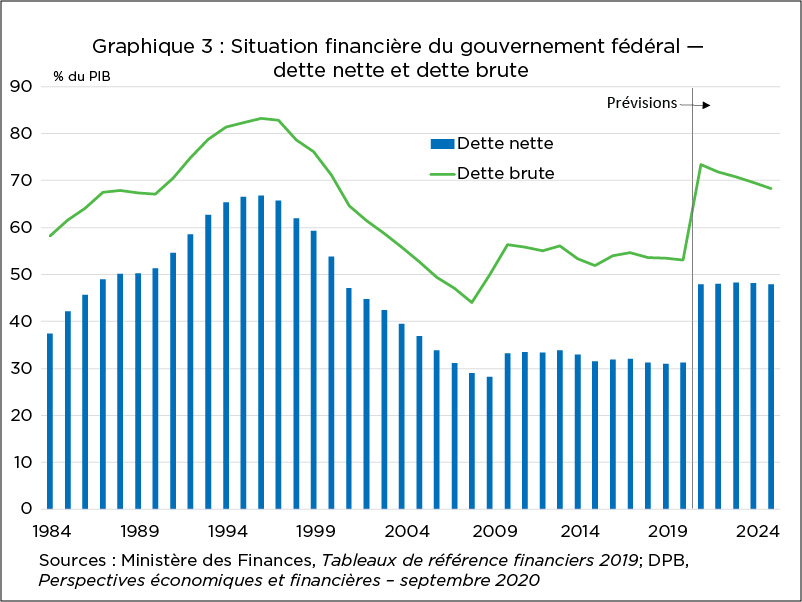

Cela dit, de telles statistiques ont le désavantage de masquer plusieurs problèmes sous-jacents. Premièrement, lorsque le gouvernement renvoie à la dette nette, dans les faits, il fait référence au déficit accumulé. Cette mesure, qui évalue la situation financière globale du gouvernement, correspond à la différence entre le montant brut du passif en cours et les actifs financiers et non financiers. La dette brute réelle du fédéral – soit le montant sur lequel des intérêts doivent être payés – est beaucoup plus élevée : 53,1 % du PIB, par rapport à 31,3 % au début de l’année (graphique 3). Selon les dernières prévisions du DPB, elle devrait grimper à 73,4 % du PIB l’an prochain.

Compte tenu des nouvelles dépenses engagées pour lutter contre la deuxième vague de la pandémie, le ratio de la dette brute au PIB pourrait approcher dangereusement, voire excéder, le niveau atteint au milieu des années 1990. Cette période tumultueuse de notre histoire budgétaire est apparue après une longue série d’importants déficits structurels, eux-mêmes issus d’une expansion débridée des dépenses publiques remontant aux années 1970 (y compris pour l’indexation sur l’inflation de prestations sociales comme la Sécurité de la vieillesse, le Supplément de revenu garanti et le Régime de pensions du Canada), laquelle ne tenait pas compte de l’incidence de telles mesures sur le déficit. Bien que fondés sur de bonnes intentions, ces déficits ont progressivement érodé la confiance des investisseurs au cours des années 1990, ce qui a causé plusieurs baisses de la notation du Canada quant à sa dette souveraine et de modestes hausses des taux d’intérêt et des coûts de financement. Cette crise n’a été endiguée que grâce aux efforts considérables déployés par le gouvernement fédéral de l’époque pour remédier au déficit, notamment en sabrant les dépenses de programmes, ce qui a eu des répercussions pénibles.

Par ailleurs, on ne peut examiner la viabilité de la situation financière du gouvernement fédéral en faisant abstraction des provinces. Le Canada enregistre le taux de dépenses des gouvernements infranationaux le plus élevé parmi les pays de l’OCDE, car des portefeuilles associés à de forts coûts, comme ceux de l’éducation et de la santé, y relèvent de la compétence des provinces. En 2014, les administrations provinciales, territoriales et municipales totalisaient 77,6 % de l’ensemble des dépenses publiques, soit plus du double de la moyenne de l’OCDE (31,9 %). Un lourd fardeau global de la dette des provinces a une incidence sur la dette du fédéral, étant donné la capacité limitée des contribuables de financer les deux volets. Par exemple, selon les estimations publiées dans une analyse récente effectuée avant la pandémie, la hausse du passif brut du gouvernement de 2001 à 2017 triplerait (passant de 343 milliards à 1,1 billion de dollars) si l’on combinait les passifs bruts des administrations provinciales et fédérale.

La présente discussion revêt donc une importance cruciale. En effet, le niveau d’endettement du fédéral n’est pas sans conséquence. On ne peut non plus toujours compter sur les marchés obligataires pour financer des déficits persistants. Une cible budgétaire ne devrait donc pas être envisagée comme une simple limite de la capacité de dépenser de l’État, notamment durant une crise économique, mais comme un moyen de rassurer les marchés des capitaux quant à la viabilité financière à long terme du gouvernement.

CIBLES POTENTIELLES

De nombreuses publications récentes – comme celles de l’Institut C.D. Howe (qui en a aussi diffusé une autre), du Conseil canadien des affaires et du Forum des politiques publiques – analysent différentes cibles potentielles :

- une variante du ratio de la dette au PIB;

- le ratio du déficit au PIB;

- le ratio des dépenses au PIB, ou la croissance des dépenses;

- le ratio du service de la dette.

L’adoption d’une ou de plusieurs de ces mesures permettrait à la fois de limiter les dépenses publiques et de favoriser la reddition de comptes. En revanche, ces mesures ont toutes les mêmes points faibles. Une cible budgétaire assortie d’une limite trop restrictive empêche l’État d’agir en période de crise économique. À l’opposé, si la limite est trop souple, la cible n’est pas un outil adéquat de reddition de comptes. De plus, à l’exception du plafonnement de la croissance des dépenses, chacune de ces cibles potentielles est tributaire d’éléments qui échappent au contrôle du gouvernement. Par exemple, le ratio du service de la dette, le ratio de la dette au PIB ou le ratio du déficit au PIB peuvent dépasser une limite stricte indépendamment des actions du gouvernement si les taux d’intérêt montent en flèche ou si l’économie s’écroule. La situation engendrée par la pandémie en est un bon exemple.

Une application machinale d’une ou de plusieurs de ces mesures à titre de limite définitive des dépenses gouvernementales peut se traduire par l’adoption de politiques procycliques, qui ont généralement l’effet contraire à celui recherché.

SUGGESTIONS RELATIVES À UN CADRE BUDGÉTAIRE

Une cible budgétaire serait plus utile si elle s’inscrivait dans un cadre tenant compte des lacunes que présentent les mesures individuelles. Un tel cadre devrait notamment :

- prévoir l’application de normes ou de limites relatives aux dépenses et à l’endettement des gouvernements, qui tiennent compte d’un vaste éventail de mesures;

- offrir assez de souplesse pour permettre l’adoption de politiques contracycliques adaptées à la situation économique;

- permettre à un organisme indépendant ou multipartite, comme le DPB ou un comité parlementaire, de surveiller le gouvernement et de le tenir responsable en cas d’écarts par rapport à ces limites;

- être suffisamment simple pour pouvoir être compris par la population.

Le cadre pourrait s’appuyer sur celui qu’a adopté, puis optimisé, l’Union européenne (UE). La première version du cadre européen a été officialisée en 1992, et plusieurs modifications législatives y ont été apportées depuis, précisément pour pallier les problèmes présentés ci-dessus. Initialement, les pays membres de l’UE ne pouvaient déroger aux valeurs de référence du ratio du déficit au PIB et du ratio de la dette brute au PIB, respectivement de 3 % et 60 %. Un dépassement de ces seuils déclenchait une procédure de déficit excessif (PDE), qui permettait à un organisme indépendant de recommander des politiques à l’État pour corriger la situation et d’imposer des mesures punitives si le déficit et la dette ne montraient pas d’amélioration.

Une analyse récente passe en revue les lacunes de la version initiale de la cible budgétaire, mais aussi, plusieurs modifications législatives adoptées entre 1999 et 2013 qui ont permis à la fois de renforcer la surveillance de la santé financière des pays membres et de leur offrir plus de souplesse. Ainsi, les États peuvent mieux tenir compte des circonstances économiques à court terme et mettre en œuvre des politiques contracycliques sans s’exposer à la PDE. De plus, dans cette analyse, d’autres mesures, comme la croissance nette des dépenses, figurent parmi les pistes pour évaluer la trajectoire budgétaire d’un État donné.

CONCLUSION

La pandémie de COVID-19 place la santé financière du gouvernement fédéral sur la sellette. Les mesures d’urgence déployées sont essentielles pour endiguer les répercussions économiques des fermetures d’entreprises, et elles pourraient demeurer nécessaires selon l’évolution de la deuxième vague du virus. Toutefois, l’histoire financière du pays est aussi remplie d’exemples de dépenses effrénées qui ont fini par compromettre la viabilité des finances publiques pendant plusieurs années. C’est pourquoi le gouvernement doit maintenant adopter une cible et un plan à long terme pour remédier au déséquilibre budgétaire : la population et les marchés des capitaux sauront ainsi que les problèmes du déficit et de l’endettement sont en voie d’être réglés. Il existe de nombreux moyens de réaliser cet objectif, et nous appuyons l’adoption d’une cible budgétaire équilibrée reflétant les avantages et les inconvénients des mesures et des cadres examinés.