Crédibilité du marché des instruments d’emprunt durables : rôle de la certification

Les émissions d’instruments d’emprunt durables sont en croissance partout dans le monde et la tendance ne semble pas près de s’essouffler. En 2021, les émissions d’obligations vertes, à impact social, durables et liées à la durabilité ont atteint un niveau record de près de 1 000 milliards de dollars américains. Il semble qu’un nouveau record sera établi en 2022, les émissions devant atteindre 1 350 milliards de dollars américains.

La demande croissante des investisseurs et les pressions accrues exercées sur les organisations pour qu’elles intègrent les facteurs environnementaux, sociaux et de gouvernance (ESG) dans leurs stratégies contribuent à cette hausse. Cette croissance rapide comporte cependant des risques et des défis.

En collaboration avec l’International Federation of Accountants (IFAC), CPA Canada a récemment entrepris des recherches sur les défis et les occasions que présente le marché des instruments d’emprunt durables. Le rapport de recherche Marché des instruments d’emprunt durables : Rehausser la crédibilité dans un contexte en mouvance fournit des informations détaillées sur ce marché et met en lumière les aspects que doivent considérer les divers groupes de parties prenantes afin de réduire le risque d’écoblanchiment et d’accroître la crédibilité du marché.

Dans le présent billet, il sera question des aspects de nos recherches qui concernent les certificateurs :

- Pistes de réflexion pour les fournisseurs de services d’expression d’assurance

- Instruments d’emprunt durables

- Acteurs clés

- Exemples de types d’examens externes, y compris les missions d’assurance

- Défis et occasions pour les fournisseurs de services d’expression d’assurance

- Ressources additionnelles sur l’information relative à la durabilité et la certification

- Information à l’intention des auditeurs d’états financiers

Pistes de réflexion pour les fournisseurs de services d’expression d’assurance

Nous vous invitons à vous demander, en tant que fournisseur de services d’expression d’assurance, de quelle façon les certificateurs peuvent contribuer à rehausser la crédibilité du marché des instruments d’emprunt durables. Par exemple :

- Pouvons-nous communiquer avec les émetteurs et d’autres acteurs clés, le cas échéant, plus tôt dans le processus d’émission afin d’assurer le succès des examens externes, notamment les missions d’assurance par des tiers?

- Avons-nous communiqué clairement le type de mission réalisée (et le niveau d’assurance obtenu) aux émetteurs et aux investisseurs?

- Comment les services d’expression d’assurance peuvent-ils évoluer pour continuer à répondre aux besoins des émetteurs et des investisseurs dans ce marché en pleine croissance? Comment nous assurer que nous avons les compétences et l’expertise nécessaires pour répondre à ces besoins nouveaux?

Instruments d’emprunt durables

Le marché des instruments d’emprunt durables est constitué d’une variété de titres à revenu fixe qui servent à financer des projets faisant progresser des objectifs économiques, environnementaux et sociaux. Les obligations vertes représentent actuellement le type d’instrument d’emprunt durable le plus courant, mais les obligations durables et à impact social, de même que les obligations liées à la durabilité, sont en hausse depuis quelques années.

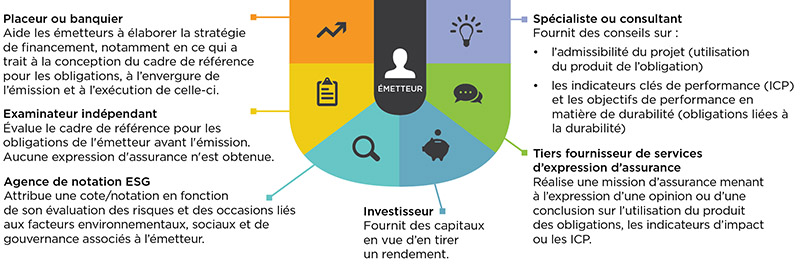

Acteurs clés

Types d’examens externes, y compris les missions d’assurance

Voici les deux principaux types d’examens externes que les émetteurs obtiennent à l’égard de leurs émissions d’instruments d’emprunt durables :

- Seconde opinion Une mission d’expression d’une seconde opinion consiste à étudier le cadre de référence des obligations de l’émetteur, par exemple :

- Le cadre de référence des obligations de l’organisation respecte-t-il la norme reconnue sur le marché (c.-à-d. les principes de l’ICMA applicables aux obligations vertes)?

- Le produit des obligations correspond-il aux pratiques du marché et aux attentes des investisseurs?

- Les indicateurs clés de performance sont-ils adéquats?

- Expression d'assurance par un tiers Dans une mission d’assurance, le professionnel en exercice conçoit et met en œuvre des procédures pour obtenir des éléments probants suffisants et appropriés, en vue d’exprimer une conclusion ou une opinion sur l’objet considéré. Par exemple, une mission d’assurance peut porter sur ce qui suit :

- l’affectation des fonds à des projets verts ou à impact social;

- les incidences prévues des instruments d’emprunt durables déclarées chaque année par l’émetteur;

- la performance par rapport aux objectifs et aux indicateurs clés de performance.

Défis et occasions pour les fournisseurs de services d’expression d’assurance

Les nombreuses difficultés rencontrées sur les marchés des instruments d’emprunt durables, notamment l’absence de définition claire quant à ce qui constitue une activité durable ainsi que les problèmes liés à la gestion des données, représentent des défis pour les fournisseurs de services d’expression d’assurance. L’une des principales difficultés rencontrées par les professionnels en exercice est l’absence de critères appropriés, qui sont une condition préalable à l’acceptation d’une mission d’assurance.

Les certificateurs ont la possibilité de jouer un rôle en vue d’accroître la confiance des parties prenantes dans le marché des instruments d’emprunt durables. L’expression d’assurance par des tiers indépendants est essentielle si l’on veut réduire au minimum le risque d’écoblanchiment et mieux protéger les investisseurs.

Vous souhaitez en savoir plus?

Consultez le rapport de recherche complet.

Besoin de ressources additionnelles sur l’information relative à la durabilité et la certification

Consultez nos ressources pour en savoir plus sur la durabilité et les faits nouveaux à ce sujet :

- Ressources sur la durabilité, y compris les nouvelles concernant l’ISSB

- Ressources relatives à la certification de l’information sur la durabilité

Êtes-vous un auditeur d’états financiers?

Les investisseurs s’intéressent de plus en plus aux changements climatiques, ce qui peut influer sur leur perception des risques qui y sont liés dans les états financiers d’une entité. Afin de mieux comprendre les questions à considérer concernant les risques liés aux changements climatiques lors d’un audit d’états financiers, consultez le bulletin Alerte audit et certification intitulé Audit d’états financiers : Prise en considération des risques liés aux changements climatiques.

POURSUIVONS LA CONVERSATION

Vous avez des questions sur la façon de répondre aux besoins actuels et futurs de vos clients en matière de durabilité? Ou vous aimeriez faire connaître votre point de vue sur le rôle que la profession de CPA a à jouer dans ce domaine? Écrivez-nous directement.

Avertissement

Les opinions et les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement ceux de CPA Canada.