Fraude et continuité de l’exploitation : quel est votre rôle?

Les répercussions de la pandémie mondiale étant au premier plan des préoccupations de nombreuses organisations ces jours-ci, il n’y a rien d’étonnant à ce que la fraude et la continuité de l’exploitation fassent les manchettes. Néanmoins, même avant que le terme COVID-19 n’entre dans le vocabulaire courant, le rôle de l’auditeur à l’égard de la fraude et de la continuité de l’exploitation dans un audit d’états financiers soulevait déjà des questions.

L’attention portée à ces questions s’est accrue ces dernières années quand diverses fraudes d’entreprise et autres scandales ont occupé l’avant-scène de l’actualité internationale. Le dernier en date est celui entourant l’affaire Wirecard, qui a détourné des milliards de dollars d’actifs.

Dans le but d’améliorer la compréhension de ces questions d’intérêt public, le Conseil des normes internationales d’audit et d’assurance (IAASB) a récemment publié un document de travail intitulé Fraude et continuité de l’exploitation dans un audit d’états financiers. Le document de travail traite surtout de la fraude et de la continuité de l’exploitation, mais ce faisant, il met à l’avant-plan un problème généralisé : l’« écart par rapport aux attentes ».

En préparant sa réponse au document de travail de l’IAASB, le Conseil des normes d’audit et de certification (CNAC) s’est penché sur cette question et a entrepris plusieurs consultations auprès de parties prenantes à la mi-septembre. Continuez votre lecture pour en savoir plus sur ces consultations.

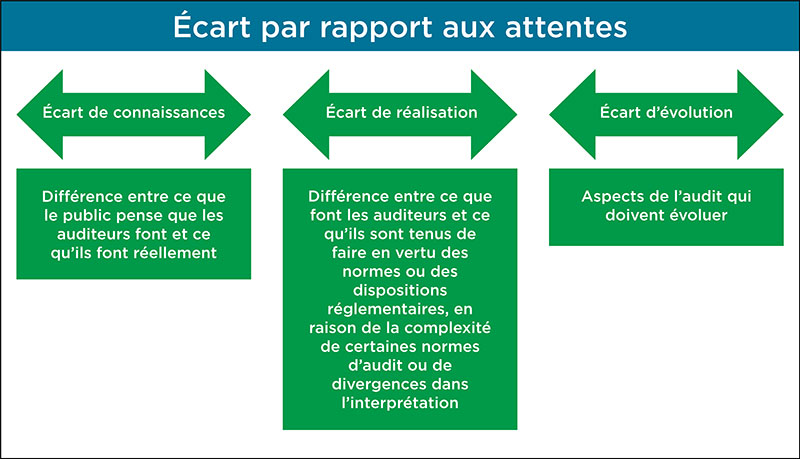

LE CŒUR DU PROBLÈME : L’ÉCART PAR RAPPORT AUX ATTENTES

Pour beaucoup, l’écart par rapport aux attentes n’est pas un sujet nouveau. CPA Canada avait publié un article sur la question au premier trimestre de 2019. L’écart par rapport aux attentes y était décrit comme « une question capitale pour la profession ».

L’écart par rapport aux attentes a souvent été défini comme la différence entre la perception des utilisateurs d’états financiers et la réalité des auditeurs. Ce sujet suscite des discussions depuis plusieurs dizaines d’années. Tous ceux à qui j’ai parlé pendant nos consultations comprenaient et admettaient l’existence de l’écart par rapport aux attentes, mais bon nombre d’entre eux avaient du mal à me citer des mesures qui pourraient être prises pour le réduire.

L’IAASB met tout en œuvre pour réaliser des progrès importants en vue de combler l’écart par rapport aux attentes. Pour ce faire, le Conseil a divisé cette notion en trois composantes.

La distinction entre les composantes permet-elle de réduire l’écart par rapport aux attentes?

Nos parties prenantes avaient beaucoup à dire sur l’écart par rapport aux attentes et étaient d’accord avec son découpage en différentes composantes. Un grand nombre d’entre elles ont estimé qu’une des composantes constituait la cause principale de l’écart par rapport aux attentes, sans, dans la plupart des cas, écarter les autres. Au fil de mes discussions avec des utilisateurs d’états financiers, il m’est aussi apparu évident que l’écart sur le plan des connaissances sous-tendait les autres composantes. Par exemple, si le rôle actuel de l’auditeur n’est pas clair, il sera difficile de déterminer en quoi consistera son rôle futur.

Nous savons donc que l’écart par rapport aux attentes existe, mais que peut-on y faire? Beaucoup s’entendent pour dire que chacun des intervenants de l’écosystème de l’information financière doit participer. La plupart des parties prenantes soulignent le rôle crucial que joue la direction au sein d’une organisation en ce qui a trait à la fraude et à la continuité de l’exploitation. Par exemple, si la direction présente les contrôles internes qu’elle a mis en place pour prévenir et détecter la fraude, elle pourra ainsi aider le public à mieux comprendre ses responsabilités et contribuer à réduire l’écart sur le plan des connaissances. Par conséquent, nombreux sont ceux qui pensent qu’un effort collectif et collaboratif entre toutes les parties pourrait entraîner des changements positifs.

Dans son document de travail, l’IAASB reconnaît qu’il ne peut pas changer de façon significative l’écart par rapport aux attentes à lui seul. Il demande donc aux parties prenantes de recommander des mesures que lui et d’autres pourraient prendre. Je suis curieuse de connaître les résultats de cette initiative et de voir qui d’autre montera au créneau pour soutenir les efforts de l’IAASB.

FRAUDE : COMMENT LE RÔLE DE L’AUDITEUR PEUT-IL ÉVOLUER?

L’IAASB cite plusieurs améliorations à envisager pour faire évoluer le rôle de l’auditeur :

- Accroître le recours aux juricomptables dans l’audit des états financiers

- Exiger de l’auditeur qu’il adopte un « esprit soupçonneux » lors de la planification et de la réalisation de l’audit

- Mettre en œuvre des procédures de revue de contrôle qualité de la mission supplémentaires

Lors des consultations menées par l’IAASB, les discussions ont surtout porté sur les juricomptables et l’adoption d’un « esprit soupçonneux » par l’auditeur.

L’utilisation accrue de juricomptables a reçu un soutien conditionnel. De manière générale, les parties prenantes ont jugé que l’imposition d’un recours généralisé à ces spécialistes n’apporterait que peu de valeur, le coût étant trop élevé par rapport aux avantages. Des problèmes d’adaptabilité ont aussi été soulevés, car certains cabinets pourraient avoir de la difficulté à trouver de tels spécialistes dans le cas d’une utilisation plus large. Cependant, les parties prenantes se sont dites favorables à l’utilisation ciblée et pertinente des juricomptables fondée sur le jugement professionnel de l’auditeur. Il serait par exemple important d’effectuer une solide analyse du risque de fraude en amont, qui servirait ensuite à déterminer quand, où et comment un juricomptable peut être utilisé.

En l’absence de définition claire d’« esprit soupçonneux », les parties prenantes canadiennes ont eu du mal à avoir une conversation productive sur les avantages qu’un tel esprit pourrait apporter à l’audit. Les points de vue canadiens sont divers, mais j’imagine que le débat sera encore plus ardu sur la scène internationale!

Sans égard à la définition, beaucoup se sont dits très préoccupés par la capacité à réaliser l’audit dans un contexte où un fardeau de la preuve plus lourd semble nécessaire. On a aussi mentionné les répercussions négatives potentielles sur la relation auditeur-client. Cette relation était une priorité pour les professionnels en exercice. Un membre de comité d’audit à qui j’ai parlé a aussi souligné l’importance de la collaboration entre l’auditeur et le client pour une communication ouverte et honnête.

En général, les commentaires ont laissé entendre que le rôle de l’auditeur peut évoluer, mais nous en sommes encore aux premières étapes, et un examen plus approfondi des propositions est nécessaire.

CONTINUITÉ DE L’EXPLOITATION : QUI DOIT MONTRER LA VOIE?

Il est entendu que le rôle de l’auditeur et l’écart par rapport aux attentes diffèrent légèrement selon qu’ils touchent la fraude ou la continuité de l’exploitation. Dans le cas de la fraude, l’obtention de l’assurance raisonnable que les états financiers pris dans leur ensemble sont exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, est énoncée dans les objectifs de l’audit. Cependant, dans le cas de la continuité de l’exploitation, le rôle de l’auditeur est étroitement lié à l’évaluation faite par la direction de la capacité de l’entité à poursuivre son exploitation. L’auditeur est tenu d’obtenir des éléments probants suffisants et appropriés sur :

- le caractère approprié de l’évaluation de la direction;

- l’existence ou non d’une incertitude significative sur la capacité de l’entité à poursuivre son exploitation.

Le rôle de l’auditeur à l’égard de la continuité de l’exploitation a-t-il besoin d’évoluer indépendamment du rôle de la direction? Peut-il le faire? Ou la direction doit-elle d’abord changer? Les parties prenantes s’accordaient sur le fait que toute évolution du rôle de l’auditeur dépendait largement des actions de la direction et des améliorations apportées aux exigences comptables et aux informations à fournir. Malgré cela, elles ont présenté certains axes sur lesquels les efforts devraient, selon elles, se concentrer.

Les parties prenantes ont souvent cité le besoin d’éclaircir la notion d’« incertitude significative relative à la continuité de l’exploitation ». Plusieurs membres de comités d’audit m’ont dit que le terme « continuité de l’exploitation » semait la confusion et n’était pas bien compris en dehors de la sphère comptable. Dans le même ordre d’idées, nos parties prenantes ont indiqué qu’il existe des divergences d’interprétation sur ce qu’est une « incertitude significative relative à la continuité de l’exploitation ». Il serait sans doute utile de résoudre ces questions.

Mais pour que l’IAASB puisse réaliser des progrès notables, l’International Accounting Standards Board (IASB) devra participer. Comme je le mentionnais plus haut, tous les intervenants de l’écosystème de l’information financière auront dorénavant un rôle à jouer sur ces questions.

CE QUE NOUS RÉSERVE L’AVENIR

Pour moi, il est clair que pour contribuer de façon significative à la réduction de l’écart par rapport aux attentes et pour satisfaire aux demandes portant sur l’évolution du rôle de tous les intervenants de l’écosystème de l’information financière à l’égard de la fraude et de la continuité de l’exploitation, l’IAASB ou tout autre acteur ne peut agir seul. J’ai hâte de voir dans quelle mesure les actions que chaque intervenant de l’écosystème de l’information financière doit prendre pour faire avancer ces initiatives s’arrimeront aux commentaires et aux suggestions formulés au sujet du document de travail.

POURSUIVONS LA CONVERSATION

Quelle a été votre réaction en lisant les propositions énoncées dans le document de travail? Partagez-vous le point de vue de nos parties prenantes? Je vous invite à publier vos commentaires ci-dessous ou à m’écrire directement. Je suis impatiente de connaître votre point de vue.

Conversations sur la qualité de l’audit se veut un forum d’échange concernant les faits et problèmes nouveaux survenant à l’international en matière de qualité de l’audit et leur incidence au Canada.

Avertissement

Les opinions et les points de vue exprimés dans cet article sont ceux de l’auteure et ne représentent pas nécessairement ceux de CPA Canada.