Une voie d’avenir pour la profession : réponses à vos questions (mis à jour)

Mis à jour le 10 mai 2024

CPA Canada amorce une période de profonds changements visant à créer les conditions pour favoriser sa viabilité à long terme et à assurer un soutien continu à tous les détenteurs du titre canadien de CPA.

Après avoir procédé à un examen exhaustif de l’ensemble de l’organisation en prévision du retrait imminent de l’Ordre des CPA du Québec et de CPA Ontario, CPA Canada a décidé de restructurer son effectif pour s’adapter aux besoins futurs de la profession.

Cette décision, bien qu’extrêmement difficile à prendre, témoigne de notre volonté de maintenir le dynamisme et la vitalité de notre organisation nationale à l’heure où la profession comptable canadienne connaît une période de transformation.

CPA Canada croit fermement que sa nouvelle orientation stratégique doit être guidée d’abord et avant tout par la perspective des membres.

Nous continuons à collaborer avec les autres organisations régionales pour définir l’avenir de CPA Canada. Ces organisations nous ont dit accorder une grande importance à notre apport à la profession.

La grande majorité des membres ont aussi affirmé que le rôle de soutien joué par CPA Canada à l’égard de la profession avait beaucoup de valeur pour eux. En effet, dans un récent sondage indépendant mené pour le compte de l’organisation, 89 % des membres CPA ont indiqué toujours croire en la nécessité d’une organisation comptable nationale forte.

Dans les prochains mois, CPA Canada définira sa nouvelle vision avec l’aide des membres, des organisations régionales et de ses autres parties prenantes. Nous croyons que cette démarche ne fera que renforcer notre proposition de valeur pour l’ensemble de la profession.

Comme toujours, nous nous engageons à faire preuve de transparence et à informer les membres des derniers développements à ce chapitre, notamment en mettant à jour cette page.

Nous vous remercions du soutien que vous continuez à nous témoigner et de votre compréhension.

- Que se passe-t-il en ce moment à CPA Canada?

- Qu’est-ce que ce changement signifie pour les membres?

- Quel est l’avenir du programme de formation préagrément national? L’avis de retrait a-t-il été donné en raison du nouveau programme d’agrément?

- Quelle est la différence entre le rôle de CPA Canada et celui des ordres provinciaux?

- Pourquoi une telle décision? Quelles sont les principales divergences?

- Pourquoi est-il important d’avoir une organisation nationale des CPA?

- Pouvez-vous clarifier l’incidence des éventuels retraits sur la mobilité au pays et à l’étranger des personnes détenant le titre canadien de CPA?

- Si le retrait a effectivement lieu, les CPA des régions concernées cesseront-ils d’être membres de CPA Canada? Peut-on choisir de rester membre de CPA Canada et de se retirer de son association provinciale?

- CPA Ontario reproche à CPA Canada un manque de transparence quant à sa manière de dépenser les cotisations des membres de l’Ontario. Quel est votre avis sur la question?

- Lors de son assemblée générale annuelle, CPA Ontario a cité trois points d’achoppement dans les négociations avec CPA Canada : les problèmes technologiques survenus durant l’EFC de 2019, des inquiétudes quant à la transparence financière des initiatives de formation de CPA Canada, et la décision de CPA Canada d’enregistrer sa marque de commerce. Qu’avez-vous à répondre à cet égard?

- CPA Canada peut-elle organiser un forum où les membres de l’Ordre des CPA du Québec et de CPA Ontario pourraient voter sur la proposition de retrait et être entendus?

- Quelle sera l’incidence du retrait du Québec et de l’Ontario sur les cotisations des membres des ordres restants?

- L’Ordre des CPA du Québec a, en vertu de la loi, un mandat différent de celui des autres ordres provinciaux. C’est donc un partenaire unique en son genre. Comment CPA Canada veillera-t-elle au respect de ce rôle particulier?

- Quel est le mécanisme de surveillance de CPA Canada?

- Est-il possible que l’Ordre des CPA du Québec et CPA Ontario demeurent au sein de CPA Canada, ou leur retrait est-il un fait accompli?

- Comment peut-on croire que cette controverse sera réglée, alors que les questions en cause ont fait l’objet de discussions pendant des années, sans être résolues?

- Un autre ordre provincial, territorial ou des Bermudes a-t-il communiqué son intention de se retirer de l’Accord de collaboration si aucune issue n’est trouvée?

- Quel est le lien entre CPA Canada et la normalisation au Canada? Cet arrangement est-il compromis si CPA Ontario et l’Ordre des CPA du Québec se retirent?

- CPA Canada croit-elle en la possibilité d’une profession unifiée?

QUE SE PASSE-T-IL EN CE MOMENT À CPA CANADA?

En réponse au retrait imminent de l’Ordre des CPA du Québec et de CPA Ontario de l’Accord de collaboration et de CPA Canada, nous avons procédé à un examen de notre structure organisationnelle, lequel nous a amenés à conclure à la nécessité de rationaliser nos activités en vue d’assurer la viabilité à long terme de CPA Canada.

Il s’agit notamment de restructurer et de réorganiser notre effectif pour mieux servir la profession dans ce nouveau contexte.

Malheureusement, cette décision difficile touche 20 % de notre personnel, à l’exception de la division Normalisation.

Nous sommes toutefois déterminés à soutenir nos collègues concernés dans cette transition.

Les membres qui composent l’équipe de CPA Canada ont toujours été au cœur du soutien que nous offrons aux membres et à la profession. Nous sommes extrêmement reconnaissants à chacun de nos collègues, y compris aux personnes talentueuses qui quittent notre organisation, de leur travail, de leur dévouement et de leur apport.

Nous sommes bien entendus navrés de la situation. Nous savons que les CPA reconnaissent résolument l’importance d’une organisation comptable canadienne, et nous nous sommes employés à tenter de maintenir l’unité de la profession à l’échelle nationale. Toutefois, il est devenu évident que les deux organisations provinciales ne reviendront pas sur leur décision, et nous devons nous préparer en conséquence.

QU’EST-CE QUE CE CHANGEMENT SIGNIFIE POUR LES MEMBRES?

Les membres CPA sont notre priorité, et nous continuerons à leur offrir du soutien. Nous nous engageons à vous informer, dans la plus grande transparence, de tout autre changement potentiel.

Si nous nous projetons loin dans l’avenir, nous croyons que ces ajustements sont nécessaires pour nous permettre de nous adapter dans un secteur en évolution, de mettre l’accent sur le soutien aux membres et de faire avancer la profession sur les scènes nationale et internationale.

Nous consulterons les détenteurs du titre canadien de CPA sur la voie d’avenir à emprunter et sur la façon de servir au mieux les intérêts de la profession nationale dans son ensemble.

QUEL EST L’AVENIR DU PROGRAMME DE FORMATION PRÉAGRÉMENT NATIONAL? L’AVIS DE RETRAIT A-T-IL ÉTÉ DONNÉ EN RAISON DU NOUVEAU PROGRAMME D’AGRÉMENT?

En avril, le groupe de travail responsable, dirigé par les organisations des provinces, des territoires et des Bermudes, a annoncé le report du lancement du nouveau programme d’agrément à 2027. La profession s’était fixé au départ un échéancier ambitieux en visant 2025, mais la finalisation du nouveau modèle demande plus de temps que prévu.

Le programme dans sa forme actuelle demeurera en place jusqu’au lancement du nouveau programme, et l’EFC sera maintenu durant une période de transition.

Il est important de noter que, dans les discussions sur la gouvernance de la profession, il n’a pas été question du nouveau programme d’agrément. Ce sont les partenaires des provinces, des territoires et des Bermudes qui dirigent le développement du nouveau programme, avec l’appui de CPA Canada, qui y consacre ressources et expertise. Il s’agit d’un processus distinct, qui suit son cours.

En novembre 2023, nous nous sommes entendus avec l’Ordre des CPA du Québec et CPA Ontario sur des modalités permettant aux candidats CPA de ces provinces de poursuivre le programme de formation actuel sans interruption après le retrait des deux ordres, en décembre 2024. Il est prévu que CPA Canada continue d’élaborer le programme et les examens des cours préparatoires des CPA en Ontario, ainsi que le Programme de formation professionnelle des CPA (PFP) et l’Examen final commun (EFC) au Québec et en Ontario.

Cet accord de principe représente un premier pas vers une solution juste et équitable, qui serve à la fois les étudiants et candidats et toutes les organisations des provinces, des territoires et des Bermudes.

Lors de la conclusion de l’entente de novembre, les parties ont convenu de parvenir à un accord complet dûment signé d’ici le 16 février 2024. Nous sommes convaincus qu’un tel accord est dans l’intérêt des aspirants CPA, puisqu’il leur procure une assise solide sur laquelle bâtir leur réussite future. Nous continuons de travailler avec l’Ordre des CPA du Québec et CPA Ontario pour le voir se concrétiser.

QUELLE EST LA DIFFÉRENCE ENTRE LE RÔLE DE CPA CANADA ET CELUI DES ORDRES PROVINCIAUX?

CPA Canada est un organisme sans but lucratif qui représente la profession comptable canadienne sur la scène nationale et internationale.

Comme bien d’autres organisations nationales de professions régies par des lois provinciales, CPA Canada regroupe des membres des provinces et des territoires et a un mandat différent de celui des ordres provinciaux. Celle-ci a deux catégories de membres, les organisations membres et les membres personnes physiques. Pour être membre personne physique de CPA Canada, il faut être membre en règle d’une organisation provinciale ou territoriale, laquelle est aussi une organisation membre de CPA Canada.

Les ordres des provinces, des territoires et des Bermudes ont chacun leur propre mandat, mais leur action se fonde invariablement sur leur responsabilité d’agréer les membres et de réglementer leurs activités, et de protéger le public en assumant la gouvernance de la profession dans leur ressort territorial. Dans le cadre de leurs responsabilités, ils encadrent notamment les membres, s’assurent que ces derniers se plient aux normes rigoureuses de la profession, établissent et font respecter les règles déontologiques, veillent à l’application des normes d’exercice, et font enquête sur les plaintes et statuent sur celles-ci.

CPA Canada, quant à elle, a pour mandat d’agir dans l’intérêt public en faisant la promotion de la transparence des marchés financiers, en offrant aux membres des indications détaillées et des programmes de formation et en contribuant à l’élaboration de normes et de politiques publiques au Canada et ailleurs dans le monde.

Voici des précisions sur les activités que mène CPA Canada :

Soutenir un système de normalisation indépendant, efficace et efficient, et renforcer la position du Canada en tant que chef de file en matière de normes internationales de comptabilité, de certification et d’information sur la durabilité

- Fournir du financement, du personnel, des services de traduction et d’autres ressources aux conseils des normes comptables et de certification canadiens et internationaux.

- Appuyer les normes internationales d’information sur la durabilité, notamment en dirigeant une coalition des Champions canadiens ayant pour but de faire établir à Montréal un deuxième siège mondial du Conseil des normes internationales d’information sur la durabilité (International Sustainability Standards Board – ISSB) et en fournissant des ressources pour l’établissement du Conseil canadien des normes d’information sur la durabilité.

- Gérer et publier le Manuel de CPA Canada, qui contient des indications sur les normes de comptabilité, d’audit et de certification.

- Exercer une influence sur l’élaboration des normes internationales de comptabilité, de certification et d’information sur la durabilité de manière à faire valoir le point de vue canadien, en menant des consultations auprès des membres et d’experts partout au pays et en établissant un dialogue avec les décideurs, les autorités de réglementation et les organismes de normalisation internationaux, dont l’International Financial Reporting Standards Foundation (IFRS Foundation) et la Fédération internationale des comptables (International Federation of Accountants – IFAC).

Donner une voix forte, cohérente et convaincante à la profession pour rehausser son leadership en ce qui concerne les enjeux nationaux et mondiaux

- Contribuer à façonner l’évolution du système fiscal et du système financier du pays en participant à des consultations d’institutions fédérales et d’autorités de réglementation comme l’Agence du revenu du Canada et les Autorités canadiennes en valeurs mobilières, et aux consultations prébudgétaires, en intervenant devant la Cour suprême et en représentant la profession devant des commissions parlementaires.

- Conclure des accords de réciprocité avec des organismes comptables étrangers au nom des détenteurs du titre canadien de CPA, afin de procurer à ceux-ci une meilleure reconnaissance, davantage d’occasions de mobilité et de nouvelles possibilités de carrière à l’étranger.

- Accroître le rayonnement et l’influence des CPA canadiens en collaborant, à titre de membre de la Global Accounting Alliance et de la Fédération internationale des comptables (IFAC), avec nos pairs à l’échelle mondiale en vue de l’avancement de la profession comptable mondiale, et en fournissant des indications à des comités internationaux tels que le Groupe d’action financière, l’Organisation de coopération et de développement économiques et le B20.

Concevoir une formation axée sur l’apprenant afin de doter les CPA de toutes compétences et habiletés nécessaires pour répondre aux besoins de demain

- Élaborer le Programme de formation professionnelle des CPA et les cours préparatoires ainsi que l’Examen final commun, de manière à s’assurer que la formation et l’admission sont uniformes, cohérentes et coordonnées partout au Canada.

- Coordonner le volet expérience pratique (stage) du programme d’agrément CPA, élaborer la stratégie à déployer et collaborer à la définition et à la mise en œuvre d’exigences et de politiques nationales pour assurer leur équivalence d’un territoire à l’autre.

- Appuyer les travaux des partenaires des provinces, des territoires et des Bermudes en vue de l’élaboration du nouveau Programme d’agrément CPA en fournissant des ressources et de l’expertise dans les domaines clés comme l’élaboration du contenu et les technologies de formation.

- Élaborer et administrer le programme fondamental d’impôt national, la formation en fiscalité la plus complète et la plus pratique au Canada, reconnu à l’échelle mondiale par les employeurs qui recherchent une expertise confirmée en fiscalité.

- Offrir aux membres et à d’autres professionnels des finances des activités de formation continue reconnues à l’échelle nationale, dont les programmes fondamentaux et techniques (notamment de certificat), webinaires, colloques et congrès comme le Congrès L’UNIQUE, le Symposium sur les facteurs ESG et le Colloque sur le secteur public.

Investir dans la recherche et le leadership intellectuel afin d’aider les membres à accroître leurs compétences professionnelles au bénéfice de la profession et de la réputation du titre de CPA

- Présenter des résultats de recherches et d’analyses exclusives dans le domaine de l’économie et dans d’autres domaines prioritaires comme la durabilité et la gouvernance des données et de l’intelligence artificielle, afin de renseigner les membres sur les enjeux nouveaux et de leur permettre de fournir des indications précieuses à leurs clients et à leurs employeurs.

- Fournir rapidement des indications et des ressources pertinentes concernant les modifications du système fiscal canadien et les normes – nouvelles et complexes – de comptabilité, d’audit et de certification ainsi que les normes d’information sur la durabilité, de même que des méthodes.

- Gérer un réseau de plus de 7 300 CPA bénévoles dans l’ensemble du pays et leur donner l’occasion de faire œuvre utile dans leur collectivité grâce à des initiatives comme le programme de mentorat Martin / CPA Canada pour les élèves autochtones, le programme de littératie financière offert conjointement avec les organisations régionales de CPA et l’occasion de faire partie de nos différents conseils, comités et groupes de travail.

POURQUOI UNE TELLE DÉCISION? QUELLES SONT LES PRINCIPALES DIVERGENCES?

Les ordres provinciaux, territoriaux et des Bermudes, et CPA Canada, sont engagés dans un examen de la gouvernance depuis cinq ans. Essentiellement, les discussions portent sur le processus décisionnel adapté à un contexte où la profession est régie par les exigences législatives provinciales et où la décision de travailler ensemble sur certains dossiers importants au bénéfice de tous a été énoncée au moment de l’unification.

Après cinq ans de pourparlers sur la gouvernance, l’Ordre des CPA du Québec et CPA Ontario ont demandé à CPA Canada, au printemps dernier, de prendre part à des rencontres tripartites pour en arriver à une entente qui serait alors présentée aux autres partenaires des provinces, des territoires et des Bermudes. Avec l’aval de tous nos partenaires, nous avons pris part à ces rencontres.

Les deux provinces qui se retirent souhaitaient parvenir à une entente reconnaissant trois principes :

- l’instauration d’une surveillance accrue et directe de la profession par les ordres des provinces, des territoires et des Bermudes;

- des modifications à la structure de gouvernance en vue d’éliminer le statut de membre personne physique;

- une amélioration de la reddition de comptes et de la transparence.

Nous avons accepté que ces principes guident notre démarche, sous réserve de la nécessité des éléments suivants :

1. L’élaboration d’une approche viable pour rehausser la transparence financière

2. La consultation des ordres de CPA et des CPA

À notre avis, la consultation des ordres de CPA, des CPA et des parties prenantes importantes est essentielle. CPA Canada ne pouvait pas, en demeurant de bonne foi, accepter sans consultation plusieurs propositions formulées en raison de leurs répercussions sur les CPA et les autres ordres de CPA. Nous croyons qu’un accord sur ces questions ne pourra être conclu que lorsque les deux ordres auront consulté leur conseil et leurs membres.

Prenons un exemple particulièrement important : la proposition d’éliminer l’appartenance de membres individuels à CPA Canada. Rappelons que celle-ci a deux catégories de membres : les organisations membres (organisations régionales) et les membres personnes physiques (les CPA). À l’heure actuelle, pour être membre personne physique de CPA Canada, il faut être membre en règle d’une organisation provinciale. S’ils entraient en vigueur, les changements proposés impliqueraient que les CPA ne seraient plus membres de CPA Canada.

Nous estimons qu’un changement d’une telle ampleur ne peut être apporté qu’après consultation des CPA et des autres partenaires des provinces, des territoires et des Bermudes. L’Ordre des CPA du Québec et CPA Ontario ne partageaient pas notre avis, se disant convaincus que les dirigeants de la profession pouvaient et devaient opérer un tel virage de façon unilatérale.

CPA Canada tenait également au respect de trois autres principes :

1. Il ne peut être question d’accorder le contrôle (ou le droit de veto) à une ou deux provinces.

2. Il faut prendre l’engagement d’agir comme profession nationale.

Nous avons convenu que les mandats imposés par les lois provinciales justifient une meilleure reddition de comptes de CPA Canada aux partenaires des provinces, des territoires et des Bermudes. Parallèlement, nous avons demandé à tous ces partenaires de s’engager à agir à titre de profession nationale.

3. Il faut définir le rôle de CPA Canada dans l’écosystème CPA.

Nous croyons que le rôle de CPA Canada – un aspect fondamental de la formulation des objectifs de la profession nationale – doit être défini par tous les partenaires des provinces, des territoires et des Bermudes dans le cadre d’un accord de gouvernance exhaustif.

Respecté dans le monde entier, le titre canadien de CPA est le titre par excellence dans le milieu des affaires et de la comptabilité. Nous voulons que les détenteurs du titre canadien de CPA puissent continuer à bénéficier de ressources et de possibilités professionnelles uniques et à faire partie d’un regroupement dynamique de professionnels comptables.

Par notre présence et notre influence sur les scènes nationale et internationale, nous pouvons améliorer la réputation du titre canadien de CPA et la confiance qu’il inspire, consolidant ainsi le rôle des CPA canadiens à titre de leaders mondiaux, membres d’une profession nationale dynamique et prospère.

Comme nous n’avons pas pu nous entendre sur ces principes, CPA Canada a entrepris d’autres discussions avec tous les partenaires des provinces, des territoires et des Bermudes. Ces discussions étaient en cours au moment de la réception des avis de retrait.

Maintenant que les avis de retrait ont été reçus, les autres partenaires des provinces, des territoires et des Bermudes demeurent des parties à l’Accord, et tous les autres accords et ententes demeurent en vigueur. Les modalités de ces ententes avec les parties qui se retirent sont en voie d’être finalisées, à commencer par l’entente en matière de formation, qui préservera la voie d’accès à la formation pour les étudiants. Toutes les parties disent vouloir trouver une nouvelle façon d’aller de l’avant, et nous sommes parfaitement déterminés à le faire.

Nous sommes prêts à y travailler, dans l’objectif de voir tous les partenaires des ordres de CPA poursuivre leur collaboration.

À titre de dirigeants de nos organisations respectives et comme représentants des membres, nous avons la responsabilité d’agir dans l’intérêt public. En l’occurrence, nous sommes convaincus que nous devons faire tout en notre pouvoir pour trouver une solution mutuellement avantageuse, qui réponde aux préoccupations de toutes les parties, afin que la profession de CPA au Canada puisse demeurer unie dans sa mission et tournée vers l’avenir.

POURQUOI EST-IL IMPORTANT D’AVOIR UNE ORGANISATION NATIONALE DES CPA?

CPA Canada représente la profession sur la scène nationale et mondiale.

Les membres de CPA Canada se joignent à une voix collective puissante qui assure la promotion des intérêts de la profession à l’échelle nationale et internationale. Les efforts soutenus que déploie l’organisation l’amènent à façonner les politiques publiques, à influencer les cadres réglementaires et à établir des normes professionnelles rigoureuses adaptées aux besoins du secteur, en pleine transformation. En tant que membre de CPA Canada, vous contribuez directement à ces démarches et appuyez votre profession afin qu’elle demeure forte, digne de confiance, respectée et influente.

Nous nous assurons que la profession canadienne de CPA soit reconnue et respectée à l’échelle mondiale pour sa formation rigoureuse, son perfectionnement professionnel complet et son adhésion aux plus hautes normes d’éthique.

À un moment où tous les pays doivent s’adapter à l’évolution des référentiels d’information financière, notre voix nationale fait du Canada un intervenant d’importance sur la scène de la normalisation internationale. Ensemble, nous pouvons exercer une influence sur l’élaboration de normes qui cadrent avec notre contexte économique unique et qui visent l’équilibre entre transparence et applicabilité.

CPA Canada est un conseiller de confiance qui s’exprime au nom de la profession dans les consultations du ministère des Finances du Canada, de l’ARC, du Sénat et d’autres organismes gouvernementaux portant sur des enjeux fédéraux de taille, comme le budget, le système fiscal et la lutte contre les crimes financiers.

En nous positionnant comme une force cohésive, nous rehaussons la crédibilité de la profession et démontrons notre engagement à l’égard de normes d’excellence reconnues mondialement, ce qui vient également renforcer la réputation du Canada comme destination de confiance pour l’investissement et les activités commerciales.

POUVEZ-VOUS CLARIFIER L’INCIDENCE DES ÉVENTUELS RETRAITS SUR LA MOBILITÉ AU PAYS ET À L’ÉTRANGER DES PERSONNES DÉTENANT LE TITRE CANADIEN DE CPA?

À l’heure actuelle, grâce à notre entente permettant de maintenir le programme national de formation et les autres exigences uniformes d’agrément pour l’exercice de la profession, les détenteurs du titre canadien de CPA continueront de profiter d’une mobilité interprovinciale, sans examens ni obligations supplémentaires. C’est là un avantage notable par rapport aux autres professions au Canada. Nous sommes convaincus que la nouvelle entente sur la formation viendra ancrer le cadre national homogène qui permet d’assurer le respect des normes d’intégrité les plus rigoureuses chez les candidats d’un océan à l’autre.

La situation est toutefois plus incertaine en ce qui concerne la mobilité internationale. CPA Canada négocie des accords internationaux au nom de ses partenaires régionaux. À l’avenir, le processus de négociation sera à reconsidérer.

CPA Canada donne une voix forte, cohérente et convaincante à la profession pour rehausser son leadership sur les scènes nationale et internationale. Nos partenaires internationaux ont également indiqué qu’ils souhaitent poursuivre leur collaboration avec CPA Canada, compte tenu des avantages qu’offre une organisation nationale sur les plans de l’uniformité, de l’efficience, de la réputation, de l’expertise, du leadership et de la confiance mutuelle.

SI LE RETRAIT A EFFECTIVEMENT LIEU, LES CPA DES RÉGIONS CONCERNÉES CESSERONT-ILS D’ÊTRE MEMBRES DE CPA CANADA? PEUT-ON CHOISIR DE RESTER MEMBRE DE CPA CANADA ET DE SE RETIRER DE SON ASSOCIATION PROVINCIALE?

Au terme de la période de retrait de 18 mois, c’est-à-dire en décembre 2024, les membres de ces deux ordres ne seront plus membres de CPA Canada.

Au Canada, l’autorité et la responsabilité législatives d’octroyer le titre de CPA relèvent des ordres provinciaux; par conséquent, toute personne détenant le titre de CPA au Canada doit être membre de son association provinciale.

À l’heure actuelle, pour être membre de CPA Canada, vous devez être membre en règle d’une organisation comptable régionale qui est elle-même membre de CPA Canada.

Dans l’état actuel des choses, si l’Ordre des CPA du Québec et CPA Ontario se retirent et ne sont plus, de ce fait, membres de CPA Canada, l’adhésion à CPA Canada de tous leurs membres prendra fin.

Toutefois, même si l’Accord de collaboration prévoit bien la possibilité de s’en retirer, il ne comprend pas de mécanisme pour le faire. Par conséquent, même si les provinces nous ont fait part de leur intention de se retirer, les tenants et les aboutissants de cette décision ne seront connus que lorsque nous aurons défini une voie d’avenir ensemble.

Nous nous réjouissons, cependant, que tous les intervenants de la profession ont exprimé la volonté de trouver une voie d’avenir.

Mais l’intention ne suffit pas à elle seule pour forger un accord. Il nous faudra déployer des efforts considérables pour parvenir à une entente.

Les membres ont exprimé au Conseil d’administration et à CPA Canada combien ils tiennent à leur statut de membre de CPA Canada. Nous savons que c’est important pour vous. C’est pourquoi nous redoublons d’efforts pour trouver une issue favorable à la situation actuelle.

CPA ONTARIO REPROCHE À CPA CANADA UN MANQUE DE TRANSPARENCE QUANT À SA MANIÈRE DE DÉPENSER LES COTISATIONS DES MEMBRES DE L’ONTARIO. QUEL EST VOTRE AVIS SUR LA QUESTION?

Nous sommes en désaccord avec l’affirmation voulant que CPA Canada manque de transparence, a des lacunes au chapitre de la reddition de comptes ou ne prend pas en considération les commentaires reçus.

Les ordres des provinces, des territoires et des Bermudes n’ont jamais été aussi impliqués dans nos activités.

Nous produisons maintenant des rapports trimestriels et avons modifié la présentation de nos états financiers dans le rapport annuel afin de les rendre plus faciles à comprendre.

Après avoir consulté tous les ordres des provinces, des territoires et des Bermudes pour entendre leurs préoccupations et suggestions, nous avons opéré une restructuration à la grandeur de l’organisation l’automne dernier. Nous avons ainsi réduit de 10 % notre effectif, adopté une structure plus horizontale et revu la composition de notre équipe de direction, le tout afin de mieux nous adapter aux défis de demain.

Les ordres des provinces, des territoires et des Bermudes peuvent plus que jamais examiner en détail nos activités – donc voir où va l’argent – ainsi que le budget de la formation, financée séparément par les droits que paient les candidats pour les cours et les examens.

Nous sommes prêts à mettre en œuvre d’autres changements en collaboration avec les ordres des provinces, des territoires et des Bermudes.

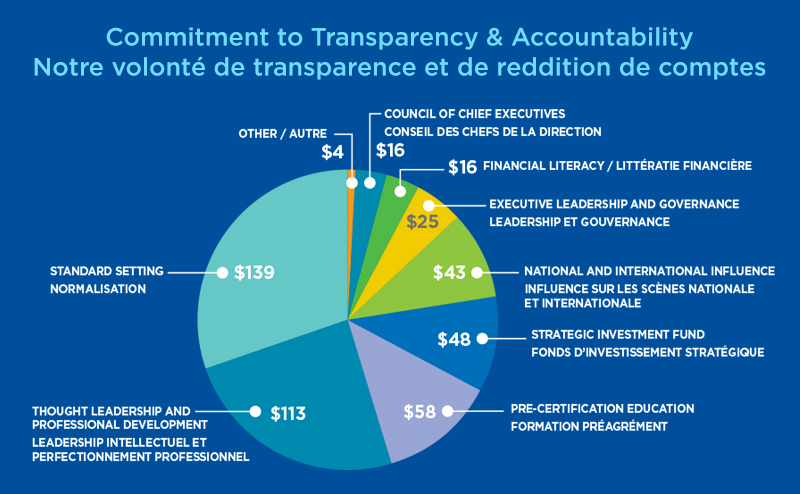

Voici la ventilation de l’utilisation qui est faite des cotisations annuelles de 400 dollars :

LORS DE SON ASSEMBLÉE GÉNÉRALE ANNUELLE, CPA ONTARIO A CITÉ TROIS POINTS D’ACHOPPEMENT DANS LES NÉGOCIATIONS AVEC CPA CANADA : LES PROBLÈMES TECHNOLOGIQUES SURVENUS DURANT L’EFC DE 2019, DES INQUIÉTUDES QUANT À LA TRANSPARENCE FINANCIÈRE DES INITIATIVES DE FORMATION DE CPA CANADA, ET LA DÉCISION DE CPA CANADA D’ENREGISTRER SA MARQUE DE COMMERCE. QU’AVEZ-VOUS À RÉPONDRE À CET ÉGARD?

CPA Canada a déjà réglé ces trois points, qui ont été soulevés à nouveau lors de l’assemblée générale annuelle de CPA Ontario. Rappelons aussi que ceux-ci ne figurent pas parmi les raisons invoquées dans l’avis de retrait que CPA Canada a reçu en juin dernier. Nous sommes toujours déterminés à trouver la bonne voie à suivre pour la profession, qui rehaussera sa réputation à l’échelle nationale et internationale, en consultation avec les ordres provinciaux, y compris ceux du Québec et de l’Ontario, et avec tous les membres de la profession canadienne de CPA.

EFC de 2019

Lors de l’EFC de 2019, des défaillances technologiques ont compromis l’expérience des candidats qui se sont présentés à l’examen. C’était la toute première fois que la profession décidait d’un commun accord de passer à des solutions entièrement technologiques pour les examens. Notre priorité, à la suite de ces problèmes, était de pouvoir évaluer les réponses fournies par les candidats, et nous y sommes parvenus en faisant appel à de nombreuses ressources supplémentaires. Au terme de la correction, le Jury était convaincu que chaque candidat avait été traité équitablement et que ceux qui avaient réussi avaient satisfait aux mêmes critères d’admission dans la profession que les cohortes des années antérieures. De plus, il a été souligné que le taux de réussite à l’EFC de septembre 2019 a été comparable à celui des examens des années antérieures.

Une enquête indépendante a par la suite été menée afin d’analyser la situation et de consigner les leçons à retenir dans un rapport exhaustif. Cette tâche a été confiée à l’ancienne vérificatrice générale de la Colombie-Britannique, alors retraitée depuis peu. Terminé en mai 2020, son rapport présente plusieurs recommandations, que nous avons pu appliquer à temps pour l’EFC de septembre 2020.

L’Ordre des CPA du Québec et CPA Ontario ont décidé de procéder à leur propre examen, qui s’est achevé quelques mois plus tard. Les résultats de cet examen n’ont pas été communiqués à la profession.

Nous sommes heureux d’annoncer que depuis la mise en œuvre de réformes et d’améliorations, dont l’utilisation d’ordinateurs portables fournis par la profession pour tous les examens, des changements apportés au logiciel, et l’optimisation du réseau sans fil, des protocoles de connectivité et des processus d’administration des examens, il n’y a eu aucun autre incident technologique important. CPA Canada demeure résolue à améliorer ses protocoles de test et son architecture logicielle en collaboration avec son fournisseur de logiciels, afin d’établir des attentes rigoureuses en matière de niveau de service.

Transparence de l’information financière, en particulier concernant les initiatives de formation

CPA Canada rejette catégoriquement les allégations relatives à son manque de transparence quant aux initiatives de formation. En fait, CPA Canada est plus transparente que jamais, car elle transmet désormais à chacun de ses partenaires régionaux un rapport financier trimestriel qui améliore l’accès à l’information et rend compte au fur et à mesure des services fournis par l’organisation. Notre rapport annuel a en outre été entièrement remanié pour fournir aux membres des informations supplémentaires sur les services auxquels sont affectées leurs cotisations.

Le budget de la formation, en particulier, est examiné en profondeur et approuvé par tous nos partenaires de formation, à l’échelle du système canadien, ainsi que par le Conseil des chefs de la direction. L’an dernier, dans le cadre du processus budgétaire, nous avons amélioré encore davantage la transparence en ajoutant un processus d’examen rigoureux par les directeurs financiers des ordres provinciaux et de CPA Canada. Nous présentons chaque trimestre les progrès accomplis par rapport au budget et assurons un suivi régulier des résultats. Il convient aussi de souligner que CPA Canada n’a jamais dépassé le budget annuel approuvé pour les coûts de formation, et qu’elle demeure en tout temps à l’écoute des organisations régionales et de leurs demandes.

Nous sommes heureux d’être parvenus à une entente avec le Québec et l’Ontario qui reconnaît le rôle central que continuera de jouer CPA Canada dans la formation préagrément au-delà de 2024 et qui s’appuie sur une conviction que nous partageons : un cadre de formation homogène est crucial pour le respect des normes d’intégrité les plus rigoureuses chez les candidats d’un océan à l’autre.

Marque de commerce

La marque de commerce ne pose aucun problème. CPA Canada agit toujours dans l’intérêt supérieur du public. Les fonctions législatives de nos partenaires des provinces, des territoires et des Bermudes n’ont jamais été remises en question. Nous sommes convaincus que CPA Canada et les ordres ont un rôle essentiel à jouer afin de renforcer la profession, et nous nous soumettrons volontiers à une surveillance accrue de la part de nos partenaires régionaux.

CPA CANADA PEUT-ELLE ORGANISER UN FORUM OÙ LES MEMBRES DE L’ORDRE DES CPA DU QUÉBEC ET DE CPA ONTARIO POURRAIENT VOTER SUR LA PROPOSITION DE RETRAIT ET ÊTRE ENTENDUS?

Nous savons que les membres veulent avoir leur mot à dire. Le retrait proposé de l’Ordre des CPA du Québec et de CPA Ontario risque d’avoir de lourdes conséquences, et nous sommes d’accord : les membres devraient être consultés officiellement. Si les membres souhaitent se réunir et créer un forum pour exprimer leur point de vue à leur organisation provinciale respective, nous pensons qu’ils devraient le faire. CPA Canada encourage ses membres à s’adresser à leur ordre provincial et à faire entendre leur voix haut et fort.

Nous tenons à réaffirmer l’engagement de CPA Canada à écouter les points de vue de ses membres et de ses partenaires provinciaux, et à en tenir compte dans sa vision de l’avenir de la profession.

QUELLE SERA L’INCIDENCE DU RETRAIT DU QUÉBEC ET DE L’ONTARIO SUR LES COTISATIONS DES MEMBRES DES ORDRES RESTANTS?

L’Ordre des CPA du Québec et CPA Ontario ont tous deux exprimé leur désir de continuer à financer la normalisation au Canada, un volet qui représente environ le tiers de la cotisation annuelle des membres de CPA Canada. L’entente sur la formation vient également confirmer que ces deux ordres continueront à financer un programme national homogène de formation préagrément offert aux CPA de partout au pays.

CPA Canada n’envisage pas de modifier les cotisations des membres, et ne l’envisagera certainement pas sans d’abord consulter ses partenaires provinciaux. Notre priorité demeure de fournir, tant à nos membres qu’aux ordres, des normes, du soutien et des documents de réflexion et d’orientation de grande qualité.

L’ORDRE DES CPA DU QUÉBEC A, EN VERTU DE LA LOI, UN MANDAT DIFFÉRENT DE CELUI DES AUTRES ORDRES PROVINCIAUX. C’EST DONC UN PARTENAIRE UNIQUE EN SON GENRE. COMMENT CPA CANADA VEILLERA-T-ELLE AU RESPECT DE CE RÔLE PARTICULIER?

CPA Canada est bien consciente des préoccupations soulevées par l’Ordre des CPA du Québec et a à cœur d’entretenir avec lui un partenariat qui respecte le cadre législatif particulier du Québec. La voie à emprunter à l’avenir devra assurément en tenir compte, et le meilleur moyen de trouver cette voie demeure de travailler ensemble, dans le respect des rôles des ordres et de celui de CPA Canada, au niveau national et international.

Il y a une dizaine d’années, les CPA ont convenu qu’il était dans notre intérêt à tous d’avoir une profession nationale forte et unifiée. Nous pensons que c’est toujours le cas aujourd’hui. CPA Canada reste déterminée à tenir des conversations constructives, ouvertes et transparentes en vue d’en arriver à la meilleure solution pour la profession.

QUEL EST LE MÉCANISME DE SURVEILLANCE DE CPA CANADA?

À l’heure actuelle, le Conseil d’administration de CPA Canada compte 12 membres, dont 8 sont nommés par les régions.

Les régions sont représentées comme suit, compte tenu de la taille de chacune :

- L’Ontario et le Québec ont deux administrateurs chacun.

- L’Alberta et la Colombie-Britannique en ont un respectivement.

- La Saskatchewan et le Manitoba se partagent une nomination.

- Les provinces de l’Atlantique et les Bermudes nomment ensemble une personne.

Les quatre autres administrateurs sont choisis par le Conseil. Il s’agit de deux représentants du public, qui sont nommés au terme d’un appel de candidatures, ainsi que du président et du vice-président du Conseil, qui sont membres de CPA Canada.

EST-IL POSSIBLE QUE L’ORDRE DES CPA DU QUÉBEC ET CPA ONTARIO DEMEURENT AU SEIN DE CPA CANADA, OU LEUR RETRAIT EST-IL UN FAIT ACCOMPLI?

Les avis de retrait de l’Ordre des CPA du Québec et de CPA Ontario sont venus conférer à la situation un certain aspect définitif : ces deux ordres ont signalé leur intention de quitter CPA Canada.

Nous devons agir de façon responsable et poursuivre notre analyse des voies qui s’offrent à nous en l’absence de ces deux ordres.

En même temps, toutes les parties disent qu’elles aimeraient nous voir continuer à collaborer.

Par conséquent, dans le cadre de nos discussions, qui se poursuivent, nous faisons tout notre possible pour trouver de nouveaux terrains d’entente afin de rester unis dans un cadre qui respecte les rôles des ordres provinciaux et de CPA Canada au niveau national et international. L’important, c’est que nous continuions d’agir ensemble, à l’échelle nationale, afin de conserver tous les avantages que nous avons obtenus depuis l’unification, il y a 10 ans.

COMMENT PEUT-ON CROIRE QUE CETTE CONTROVERSE SERA RÉGLÉE, ALORS QUE LES QUESTIONS EN CAUSE ONT FAIT L’OBJET DE DISCUSSIONS PENDANT DES ANNÉES, SANS ÊTRE RÉSOLUES?

Comme CPA Canada, de nombreuses organisations canadiennes – organismes sans but lucratif, organisations professionnelles ou gouvernementales – comportent des dimensions nationale et provinciales. Et comme des membres de ces organisations nous l’ont dit, des tensions semblables, qui sont inhérentes à une telle structure, s’y font également sentir. Le Canada fonctionne ainsi, et il fonctionne très bien.

Nous demeurons toutefois convaincus que la suite des discussions nous permettra d’avancer dans l’intérêt des membres et du public.

UN AUTRE ORDRE PROVINCIAL, TERRITORIAL OU DES BERMUDES A-T-IL COMMUNIQUÉ SON INTENTION DE SE RETIRER DE L’ACCORD DE COLLABORATION SI AUCUNE ISSUE N’EST TROUVÉE?

Non, pas du tout. L’Accord de collaboration demeurera en vigueur pour les autres ordres des provinces, des territoires et des Bermudes. Nous nous réjouissons à l’idée d’entreprendre ensemble l’important travail qui attend la profession et de saisir du même pas les nombreuses possibilités qui s’offrent à nous.

QUEL EST LE LIEN ENTRE CPA CANADA ET LA NORMALISATION AU CANADA? CET ARRANGEMENT EST-IL COMPROMIS SI CPA ONTARIO ET L’ORDRE DES CPA DU QUÉBEC SE RETIRENT?

CPA Canada soutient un système de normalisation indépendant, efficace et efficient, et exerce des responsabilités de gérance à son égard, grâce à sa relation essentielle avec Normes d’information financière et de certification Canada. Cette relation évolue, mais l’engagement fondamental de CPA Canada à l’égard d’un système de normalisation indépendant et reconnu à l’échelle internationale est inébranlable.

En mars 2023, le Comité d’examen indépendant de la normalisation au Canada (CEIN) a publié son rapport définitif où il expose son analyse des besoins futurs en matière de normalisation au pays. Il y souligne la nécessité de maintenir les avantages associés au cadre existant entre CPA Canada et la normalisation, tout en faisant ressortir l’importance de l’indépendance de celle-ci.

Le CEIN a recommandé l’établissement d’une entité juridique distincte qui compterait sur le financement non seulement de CPA Canada, mais aussi d’autres sources.

Les recommandations du CEIN seront appliquées, et des plans de mise en œuvre sont en cours d’exécution.

Voici les principaux changements :

- Une entité de normalisation indépendante à but non lucratif devrait voir le jour en 2024.

- Un nouveau modèle de financement national diversifié sera instauré après la conclusion d’un nouvel accord avec le bailleur de fonds actuel, CPA Canada, afin de garantir son soutien à long terme. Le modèle sera indépendant de l’utilisateur, et les bailleurs de fonds n’auront aucun droit de gouvernance.

- Un conseil unique sera chargé de la surveillance des activités de normalisation en information sur la durabilité, en comptabilité et en audit et certification.

- Une nouvelle entente sera conclue avec CPA Canada pour la fourniture de services concernant notamment les technologies de l’information, les finances, la traduction et les ressources humaines.

- Un accord contractuel prévoyant des mesures de protection rigoureuses visant à protéger l’indépendance des membres du personnel de CPA Canada en détachement sera conclu.

- Le nouvel accord comprendra une clause visant à préserver et renforcer les responsabilités de gérance de CPA Canada en ce qui concerne tout changement fondamental proposé à la structure d’établissement des normes.

- Les normes continueront d’être la propriété intellectuelle de CPA Canada. Les normes définitives continueront d’être publiées dans le Manuel de CPA Canada, mais elles seront offertes gratuitement au public.

- L’accès aux autres ressources du Manuel de CPA Canada, notamment les indications ne faisant pas autorité, restera exclusif aux membres de CPA Canada et à d’autres abonnés payants.

Apprenez-en plus sur les 26 recommandations du CEIN et les prochaines étapes approuvées.

CPA CANADA CROIT-ELLE EN LA POSSIBILITÉ D’UNE PROFESSION UNIFIÉE?

Nous demeurons déterminés à maintenir un dialogue constructif avec tous nos partenaires des provinces, des territoires et des Bermudes afin d’en arriver à une solution mutuellement avantageuse qui respecte l’autorité conférée par la loi aux ordres ainsi que le rôle de CPA Canada à l’échelle nationale et internationale.

Tenez-vous au courant et aidez-nous à tracer une voie d’avenir!

Votre point de vue est essentiel pour nous aider à nous tracer une voie d’avenir et à servir au mieux les intérêts des CPA du Canada. Abonnez-vous pour recevoir nos actualités et pour pouvoir participer aux consultations.