Quelle est la valeur de vos données? Points de vue pour les CPA

La série « Maîtrise des données » traite du virage numérique amorcé par l’économie canadienne, de son importance, des problèmes de gouvernance qui en découlent et des solutions possibles. Elle s’intéresse aussi au rôle que peuvent jouer les CPA pour guider leur organisation au fil de cette transition. Le présent article fait partie de cette série.

LISEZ CET ARTICLE POUR EN SAVOIR PLUS SUR :

- les points de vue à considérer pour l’évaluation des données

- les caractéristiques pertinentes des données qui ont une valeur

- la nature dynamique des données

- d’autres concepts liés à l’évaluation des données

- le rôle des CPA dans l’évaluation des données

Les données se trouvent au cœur des stratégies numériques que mettent en œuvre nombre d’entreprises pour accroître leur valeur. De plus en plus, les décideurs ont besoin d’investir dans l’acquisition, la collecte et le stockage des données ainsi que dans l’implantation d’outils appropriés pour contribuer à la création de valeur numérique. Or, ils ne bénéficient pas de ligne directrice claire pour déterminer les investissements qu’il convient de faire, puisqu’il n’existe pas de réponse simple à la question « Quelle est la valeur des données? ».

La valeur, une question de perception

De prime abord, la valeur des données est souvent une question de contexte. En effet, elle peut varier selon l’angle choisi, par exemple :

Création de valeur : Les données peuvent servir à optimiser les produits ou services existants lorsqu’on en tire parti pour améliorer l’efficacité ou la prestation de ceux-ci. Elles peuvent également rendre possibles des transactions autrement irréalisables.

Achat, vente ou licence d’utilisation : Quel prix un tiers est-il prêt à payer en échange de l’accès aux données ou aux informations tirées de celles-ci?

Évaluation : Les données sont-elles destinées à un marché ou réservées à une utilisation en interne? Dans le premier cas de figure, l’évaluation est-elle déterminée par des critères particuliers?

Fiscalité : Sur le plan fiscal, quels sont les facteurs à prendre en considération pour évaluer les données selon différents horizons temporels?

Information financière : Comme d’autres actifs incorporels, les données qui répondent à certains critères peuvent être présentées au coût. Les CPA doivent déterminer s’il est avantageux pour leur organisation de fournir volontairement de plus amples informations sur leurs portefeuilles de données, sur la gestion de ceux-ci, ainsi que sur le rôle des données dans la création de valeur.

Risques et gestion des risques : Lorsqu’elles sont mal gérées, les données peuvent représenter un fardeau au lieu d’être un catalyseur potentiel de flux de valeur futurs. Elles risquent alors de détruire la valeur au lieu de la créer.

Politique publique : Partout dans le monde, de nombreux gouvernements réévaluent la manière de stimuler l’innovation par la transformation numérique des dossiers, tout en veillant à ce que les données soient soumises à une réglementation qui procure une protection aux citoyens et prévoit un traitement fiscal approprié.

Caractéristiques des données à valeur élevée

En comptabilité, les données constituent une catégorie particulière d’actifs incorporels. Deux éléments clés interviennent dans l’évaluation de la valeur des données, et des actifs incorporels en général :

Caractère négociable : Les données sont-elles séparables de l’entreprise et est-il possible de les vendre ou d’en accorder les droits d’utilisation à un tiers? Autrement, les données ne sont pertinentes que pour leur propriétaire.

Multiples flux de valeur simultanés : Les données peuvent-elles servir à plusieurs fins tant en interne qu’en externe ou, à l’inverse, ont-elles une seule utilité, pour l’organisation seulement?

Les données présentent des caractéristiques communes avec d’autres actifs incorporels négociables, mais elles présentent également des caractéristiques uniques qui sont résumées ci-après.

Caractéristiques communes avec d’autres actifs incorporels

- Coût de création initial élevé, mais faible coût de reproduction (une reproduction à l’infini peut toutefois entraîner une diminution de la valeur commerciale à long terme)

- Peu de valeur intrinsèque (la valeur potentielle des données est fonction des autres flux de valeur qu’elles peuvent générer)

- Création de valeur potentielle tributaire des actifs complémentaires et du contexte de l’entreprise

- Possibilité de générer plusieurs flux de valeur simultanés dans divers contextes

Caractéristiques propres aux données

- Croissance exponentielle par rapport à celle de toute autre catégorie d’actifs incorporels

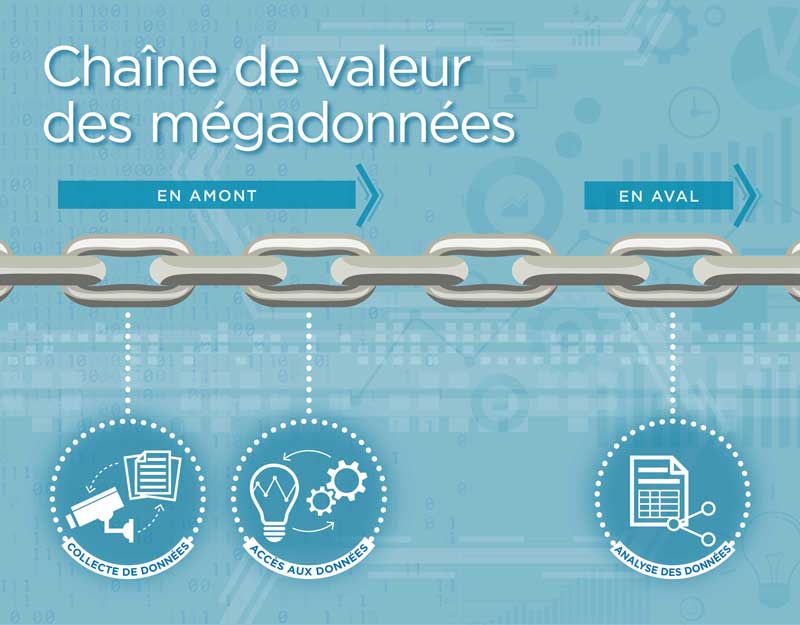

- Pour de nombreuses organisations, création de valeur potentielle tributaire de l’émergence de chaînes de valeur de données adaptées (voir ci-dessous)

- Obligations et protections juridiques moins bien définies que pour d’autres actifs incorporels; certains types de données sont facilement reproductibles par les concurrents

- Risques liés à l’atteinte à la vie privée et à la protection des renseignements personnels

- Vu leur nature dynamique, valeur potentielle d’une durée parfois limitée si elles ne sont pas mises à jour de façon constante

- Importantes conséquences sur le plan réglementaire et de la cybersécurité

Voici d’autres facteurs influant sur la valeur potentielle à prendre en considération :

Coût de production : Quel est le coût de production des données ou de l’analyse, y compris tous les frais directs, indirects et généraux? Les coûts afférents au matériel et aux logiciels sont à prendre en compte.

Exclusivité (par opposition à une disponibilité générale) : Des concurrents proposent-ils des données ou informations semblables, voire identiques? S’agit-il d’une transaction exclusive, ou les données ou informations seront-elles vendues à d’autres?

Durée de vie utile : Dans combien de temps les données ou informations perdront-elles une partie ou la totalité de leur pertinence? Plus les données ou informations sont utiles longtemps, plus elles ont de la valeur.

Incidence commerciale ultime : Quelle est l’ampleur attendue des retombées associées aux données ou aux informations pour l’acquéreur? L’utilisation des données ou informations entraînera-t-elle une faible ou une forte création de valeur pour l’acquéreur?

Nature dynamique des données

La création de valeur tirée des données se fait de plus en plus tout au long d’une chaîne de valeur des données où interviennent des tiers, plutôt qu’à l’intérieur d’une seule organisation. Cette situation s’explique en partie par la mise à contribution de cabinets spécialisés dans la collecte, l’analyse et le courtage des données.

Les portefeuilles de données découlant de telles chaînes de valeur sont fortement dynamiques. Ils évoluent continuellement à mesure que de nouvelles données sont créées, stockées et analysées. Par ailleurs, les données sont généralement considérées comme un actif entrant dans la catégorie des flux et dont la valeur s’épuise avec le temps, plutôt que dans la catégorie des stocks et dont la valeur se maintient dans le temps. Les portefeuilles qui ne sont pas continuellement mis à jour deviennent désuets et perdent de leur pertinence rapidement.

La nature dynamique des données est renforcée par les facteurs suivants :

Les changements technologiques qui facilitent la création, le stockage et l’analyse des données dont seront extraites des informations.

L’évolution de la réglementation touchant la capacité à utiliser certains types de données à diverses fins. C’est le cas surtout pour les renseignements personnels, au regard desquels la réglementation peut varier en fonction des territoires et être modifiée au fil du temps. Cette mosaïque de problèmes d’ordre territorial, au pays et à l’étranger, devrait persister encore un moment.

Les menaces liées à la concurrence et à la sécurité qui nécessitent une vigilance de tous les instants en matière de sauvegarde des données.

Toute tentative de modélisation des flux de valeur tirés des données doit refléter pleinement la nature dynamique des données sous-jacentes.

Autres concepts liés à l’évaluation des données

Le document de travail de CPA Canada intitulé Measuring Value Creation for Decision-making: Challenges and Opportunities apporte d’autres perspectives sur l’évaluation des données qu’il convient de prendre en compte, notamment :

Coût historique : Quel est le coût associé aux données, soit pour l’acquisition de celles-ci, soit pour la création, le stockage et l’analyse de celles-ci?

Valeur de marché (valeur d’échange) : Combien paieront les autres pour les données, en supposant qu’il existe un marché pertinent et qu’il soit possible de comparer les différents produits de données?

Valeur économique (valeur d’utilité différentielle en contexte) : Quelle est la création de valeur potentielle pour l’organisation en fonction des flux de valeur futurs créés ou rendus possibles par les données? La valeur d’utilité dépend du contexte. Autrement dit, les flux de valeur futurs que des données peuvent générer pour leur propriétaire ne sont pas nécessairement identiques à ceux que ces données pourraient générer pour un acquéreur éventuel.

Rôle des CPA dans l’évaluation des données

Vous travaillez dans le secteur privé, le secteur public ou celui des organismes sans but lucratif? Il y a fort à parier que vous cherchez de nouvelles façons d’exploiter les données… et de les évaluer. Pour arriver à déterminer la valeur des données, les CPA devront mettre à profit leurs compétences fondamentales : expérience des affaires, jugement, esprit critique, capacité d’analyse et maîtrise des systèmes.

L’exercice du jugement professionnel est primordial dans l’évaluation des données. Au-delà de la question de l’intérêt personnel et des obligations envers l’employeur, les CPA doivent prendre en considération leurs obligations à l’endroit du bien public pour attribuer aux données une valeur qui soit juste.

En nous appuyant sur la présente publication, nous continuerons de soutenir les CPA qui s’intéressent aux questions liées aux données, à la valeur de celles-ci dans des contextes pertinents et à leur rôle dans la création de valeur pour leur organisation. Ne manquez pas nos prochaines publications découlant de nos axes de travail sur la gouvernance des données et la création de valeur.

LA SÉRIE « MAÎTRISE DES DONNÉES »

De plus amples informations sont publiées concernant le rôle essentiel que peuvent jouer les CPA dans d’autres volets de la maîtrise des données, par exemple :