CCSP : Revoir notre approche à l’égard des Normes comptables internationales du secteur public (IPSAS)

Le Conseil sur la comptabilité dans le secteur public (CCSP) a publié son premier document de consultation sur le projet de stratégie internationale en mai 2018. Le Document de consultation 1 présentait aux parties prenantes les critères décisionnels que le CCSP prendra en considération pour déterminer la stratégie internationale.

Les objectifs visés par le Document de consultation 2, Revoir l’approche du CCSP à l’égard des Normes comptables internationales du secteur public, sont les suivants :

- résumer les commentaires des répondants au premier document de consultation de 2018, notamment sur les options et les critères décisionnels qui y sont décrits

- clarifier les options

- décrire les critères décisionnels mis à jour pour refléter les commentaires

- appliquer les critères mis à jour à chacune des options

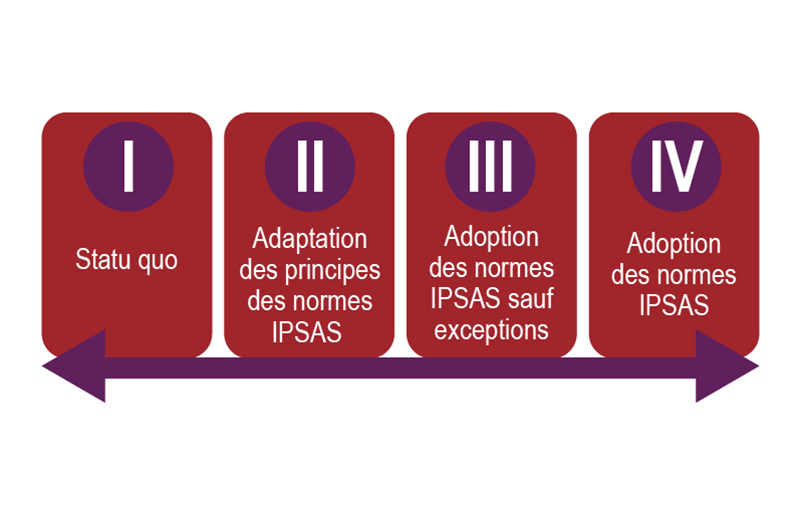

Le CCSP a tenu compte des commentaires reçus par suite de la publication du premier document de consultation pour peaufiner les quatre options.

- Statu quo : Maintien du processus de normalisation canadien actuel, le CCSP établissant de manière indépendante les Normes comptables pour le secteur public (NCSP).

- Adaptation des principes des normes IPSAS : Maintien de l’élaboration des NCSP par le CCSP, mais les futures normes seraient fondées sur les principes des normes IPSAS existantes, au fur et à mesure de leur étude en vue d’une adoption au Canada. Si un projet était entrepris et qu’une norme IPSAS existe déjà, les principes de cette norme serviraient de base pour l’élaboration d’une NCSP.

- Adoption des normes IPSAS sauf exceptions : Adoption des normes IPSAS telles qu’elles sont publiées par le Conseil des normes comptables internationales du secteur public (IPSASB), sauf lorsque l’on juge nécessaire d’y déroger pour tenir compte de circonstances propres au Canada.

- Adoption des normes IPSAS : Adoption des normes IPSAS telles qu’elles sont publiées par l’IPSASB. L’adoption rétrospective de toutes les normes IPSAS se ferait à une date précise. Le CCSP maintiendrait une forte présence sur la scène internationale afin d’accroître l’influence du Canada.

La date limite de réception des réponses sur ce second document de consultation est le 30 septembre 2019.

Le CCSP compte avoir pris les commentaires en délibération et pouvoir décider d’une orientation stratégique à l’égard des normes IPSAS à sa réunion de mars 2020. La compréhension des points de vue des parties prenantes est un élément clé dans la prise de sa décision.

Personne-ressource

Thaksa Sethukavalan, directrice de projets, Conseil sur la comptabilité dans le secteur public