Certification de l’information sur la durabilité : comment le contexte canadien a-t-il évolué?

Le billet de septembre 2021 du blogue sur la qualité de l’audit portait sur l’information relative à la durabilité et la certification de celle-ci, de même que sur les avancées en la matière touchant la profession de certificateur. Depuis septembre, la demande à l’égard d’informations sur la durabilité de grande qualité a continué de s’accroître, et des annonces importantes ont mis en évidence le rôle crucial que devront jouer les certificateurs afin de renforcer la crédibilité de cette information.

Dans le présent billet, nous aborderons :

- les faits nouveaux et leur incidence sur la profession de certificateur;

- le contexte actuel de la certification de l’information sur la durabilité au Canada;

- l’incidence de ces faits nouveaux sur la profession de certificateur.

Quels sont les faits nouveaux, et quelle est leur incidence sur la profession de certificateur?

Annonce de la création de l’International Sustainability Standards Board (ISSB)

l’IFRS Foundation a annoncé, en novembre 2021, la création du conseil des normes internationales d’information sur la durabilité, soit l’International Sustainability Standards Board (ISSB), qui a pour mandat d’établir un référentiel exhaustif de normes d’information sur la durabilité de grande qualité afin de répondre aux besoins des investisseurs. L’ISSB a été mis sur pied en réponse au nombre croissant de parties prenantes qui considéraient impératif d’améliorer l’uniformité et la comparabilité, à l’échelle mondiale, de l’information sur la durabilité.

L’ISSB sera présent dans plusieurs villes du monde. Ses bureaux de Francfort (siège et bureau de la présidence de l’ISSB) et de Montréal seront responsables de fonctions clés visant notamment à renforcer la collaboration avec les parties prenantes régionales. Les bureaux de San Francisco et de Londres fourniront quant à eux un soutien technique au nouveau conseil.

CPA Canada fait d’ailleurs partie du groupe des Champions canadiens des normes internationales d’information sur la durabilité, ce vaste ensemble d’organisations des secteurs privé et public ayant appuyé l’offre du Canada d’accueillir le siège de l’ISSB.

L’IFRS Foundation a publié, également en novembre 2021, deux prototypes élaborés par son groupe de travail sur l’état de préparation technique (Technical Readiness Working Group – TRWG), soit :

- le prototype d’informations liées aux changements climatiques (en anglais, version française à venir), qui énonce les exigences en matière d’identification, d’évaluation et de présentation des informations financières liées aux changements climatiques;

- le prototype d’exigences générales en matière de présentation d’informations financières liées à la durabilité (en anglais, version française à venir), qui établit les exigences relatives à la présentation d’informations financières concernant les risques et les occasions importants liés à la durabilité.

L’ISSB se fondera sur ces prototypes pour préparer son premier exposé-sondage portant sur un projet de norme.

L’IFRS Foundation a également annoncé que deux OSBL qui établissent des référentiels d’information sur la durabilité, soit la Value Reporting Foundation et le Climate Disclosure Standards Board, fusionneront avec elle et lui feront ainsi bénéficier de leur expertise technique.

L’ISSB travaillera en étroite collaboration avec l’International Accounting Standards Board (IASB) pour assurer une cohérence entre les normes élaborées par ces deux conseils.

Publication du Règlement 51-107 sur l’information liée aux questions climatiques [en projet]

En octobre 2021, les ACVM ont publié un document de consultation concernant un projet de règlement sur la présentation de l’information liée aux questions climatiques par les émetteurs assujettis canadiens, à l’exception des fonds d’investissement, des émetteurs de titres adossés à des actifs, des émetteurs étrangers visés, des émetteurs étrangers inscrits auprès de la SEC, ainsi que de certains émetteurs de titres échangeables et de certains émetteurs bénéficiant de soutien au crédit. La période de consultation ayant pris fin le 16 février 2022, les ACVM examinent actuellement les réponses qu’elles ont reçues.

Selon le projet de règlement, les sociétés seraient tenues de présenter l’information liée aux questions climatiques autour des quatre éléments centraux figurant dans les recommandations du Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC) (en anglais). Ces éléments sont les suivants :

- Gouvernance : les pratiques de gouvernance de l’organisation concernant les risques et les occasions liés au changement climatique.

- Stratégie : les répercussions réelles et potentielles des risques et des occasions liés au changement climatique sur les activités, la stratégie et la planification financière de l’organisation.

- Gestion des risques : les processus utilisés par l’organisation pour déterminer, évaluer et gérer les risques liés au changement climatique.

- Mesures et cibles : les mesures et les cibles qui sont utilisées pour évaluer et gérer les risques et les occasions liés au changement climatique.

Dans le document de consultation, on demande aux répondants s’ils estiment que les émetteurs assujettis devraient être tenus de fournir une certaine forme d’assurance concernant l’information sur les émissions de gaz à effet de serre (GES).

L’intérêt croissant que portent les organismes de réglementation à l’information sur la durabilité pourrait inciter les sociétés à solliciter l’avis d’un certificateur en ce qui concerne les répercussions des nouvelles exigences sur leur processus d’information financière, et à envisager d’obtenir une forme d’assurance à l’égard de cette information.

Établissement du Comité d’examen indépendant de la normalisation au Canada

Mis sur pied en 2021, le Comité d’examen indépendant de la normalisation (CEIN) au Canada a été chargé d’examiner l’état actuel de la gouvernance et de la structure du processus d’établissement des normes canadiennes de comptabilité et de certification, et de réfléchir aux besoins pour l’avenir, dont l’établissement de normes d’information sur la durabilité. Il fera des recommandations pour veiller à ce que le système de normalisation canadien soit indépendant et réputé à l’échelle mondiale, et qu’il réponde aux besoins des parties prenantes.

Le CEIN a publié un document de consultation afin de recueillir des points de vue et des idées sur ce qui devrait être fait pour atteindre cet objectif.

Dans ce document, le CEIN propose d’établir un conseil canadien des normes d’information sur la durabilité qui travaillerait de concert avec les actuels conseils canadiens de normalisation en comptabilité et en certification et assurerait la liaison avec le nouveau conseil international.

La date limite de réception des réponses au document de consultation est le 31 mars 2022. Le CEIN devrait formuler ses recommandations définitives d’ici la fin de l’année.

Publication d’indications internationales relatives à la certification de l’information sur la durabilité

L’International Auditing and Assurance Standards Board (IAASB) a déployé par le passé des efforts considérables pour créer des normes régissant la certification d’informations non financières. Il a notamment élaboré une norme d’application générale reconnue, à savoir la Norme internationale de missions d’assurance (ISAE) 3000 (révisée), Missions d’assurance autres que les audits ou examens limités d'informations financières historiques, ainsi que des normes portant sur des éléments particuliers, par exemple la Norme internationale de missions d’assurance (ISAE) 3410, Missions d’assurance relative aux bilans des gaz à effet de serre.

En avril 2021, l’IAASB a publié des indications visant à aider les certificateurs à appliquer la norme d’application générale dans le cadre de leurs missions de certification relatives à l’information sur la durabilité ou à d’autres formes d’information externe élargie (c’est-à-dire d’autres informations non financières).

L’IAASB reconnaît que les indications et les normes existantes ne sont qu’un point de départ, qu’une base solide sur laquelle s’appuyer pour aller de l’avant. Au début de 2022, il a approuvé son programme de travail 2022-2023, dans lequel il prévoit de consacrer des ressources aux travaux de certification concernant l’information sur la durabilité ou les facteurs environnementaux, sociaux et de gouvernance (ESG). Il a d’ailleurs amorcé, en janvier 2022, des activités de collecte d’informations et de recherche visant à déterminer les mesures à prendre. Ces travaux préliminaires permettront également de déterminer l’étendue et le calendrier de ses projets à venir.

L’IAASB a mentionné que sa consultation initiale pourrait mener :

- à l’élaboration de nouvelles normes portant sur des éléments particuliers qui s’appuieraient sur la norme ISAE 3000 (révisée) et en seraient complémentaires;

- à l’apport, au besoin, d’améliorations ciblées à la norme ISAE 3000 (révisée);

- à la prise d’autres mesures connexes qui servent l’intérêt public, par exemple la révision d’indications existantes ou l’élaboration de nouvelles indications.

Publication d’indications concernant la certification, au Canada, de l’information sur la durabilité ou d’autres formes d’information externe élargie

Le CNAC a adopté, pour utilisation au Canada, la norme ISAE 3000 (révisée) en tant que NCMC 3000, Missions d’attestation autres que les audits ou examens d’informations financières historiques, de même que la norme ISAE 3410 en tant que NCMC 3410, Missions de certification des bilans des gaz à effet de serre, après leur avoir apporté quelques modifications. Il a aussi élaboré une norme distincte pour les missions d’appréciation directe, soit la NCMC 3001. Le CNAC a par ailleurs élaboré le document Indications ne faisant pas autorité sur l'application de la NCMC 3000 aux missions de certification relatives à l’information externe élargie, dont il a été question dans le billet de septembre 2021 du blogue sur la qualité de l’audit. Ces indications visent à aider concrètement les professionnels en exercice lors de l’application de la NCMC 3000.

Le CNAC reconnaît qu’il y a une demande croissante pour des missions de certification qui renforcent la confiance des parties prenantes à l’égard de l’information sur la durabilité, et il s’est engagé, dans son plan stratégique 2022-2025, à établir des normes et des indications de grande qualité qui répondent aux besoins et aux attentes, en pleine évolution, des parties prenantes. Il continuera également de se tenir au fait des travaux de l’IAASB et d’y prendre part.

De plus, le CNAC continue de suivre l’évolution des services de certification de l’information sur la durabilité et de prendre des mesures pour répondre promptement à l’évolution de la demande à cet égard, comme il est souligné dans le document de consultation du CEIN.

Présentation de la vision de l’International Federation of Accountants (IFAC) concernant la certification de l’information sur la durabilité

En décembre 2021, l’IFAC a fait part de sa vision concernant la certification de l’information sur la durabilité (en anglais) dans un document qui traite de l’importance d’établir des normes internationales et des règlements soutenant la présentation d’informations utiles à la prise de décisions, de même que d’adopter une approche axée sur l’interrelation qui existe entre l’information sur la durabilité et l’information financière, tant en ce qui concerne la présentation que la certification de celles-ci. Comme il est souligné dans ce document, l’information sur la durabilité doit, pour inspirer confiance, faire l’objet d’une certification externe et indépendante de grande qualité qui repose sur des normes rigoureuses.

Quel est le contexte actuel de la certification de l’information sur la durabilité au Canada?

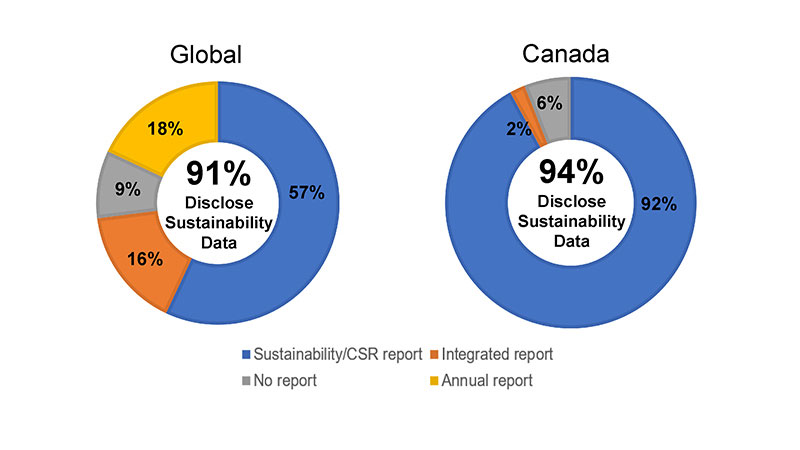

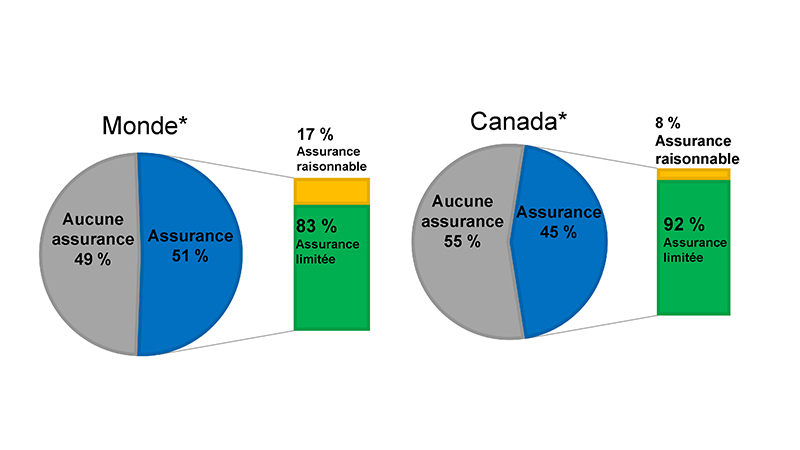

Avant de se pencher sur l’incidence que pourraient avoir ces développements sur la profession de certificateur, il est important de bien comprendre le contexte actuel de la certification de l’information sur la durabilité. Le billet de septembre 2021 du blogue sur la qualité de l’audit a fait état des principales constatations tirées de l’étude comparative mondiale The State of Play of Sustainability Assurance (en anglais), menée par l’IFAC, l’American Institute of CPAs (AICPA) et le Chartered Institute of Management Accountants (CIMA).

Le rapport de cette étude met en lumière les tendances observées au sein des grandes sociétés ouvertes et indique qu’au Canada et à l’échelle mondiale, la majorité d’entre elles ont publié de l’information sur la durabilité.

Une bonne partie de ces sociétés ont obtenu un certain niveau d’assurance à l’égard de leur information sur la durabilité.

CPA Canada mène des recherches afin d’explorer en profondeur les tendances relatives à la certification de l’information sur la durabilité au Canada et les attentes des investisseurs à cet égard, notamment en ce qui a trait aux questions suivantes :

- De quel niveau d’assurance les investisseurs ont-ils besoin?

- S’accommodent-ils de l’assurance limitée qu’ils obtiennent actuellement?

- Les cadres de certification actuels répondent-ils aux besoins des investisseurs?

- Qui pourrait mener les missions de certification dans ce domaine et quelles compétences doivent-ils posséder?

- Quels sont les coûts et les avantages connexes?

Ces recherches se composeront notamment de consultations avec les investisseurs de même qu’avec les certificateurs qui expriment une assurance à l’égard d’informations sur la durabilité.

Quelle sera l’incidence de ces développements sur la profession de certificateur?

L’intérêt accru des investisseurs, les changements apportés à la réglementation et le virage vers des normes internationales d’information sur la durabilité amèneront de plus en plus de sociétés à présenter ce type d’information. Les organisations se tourneront vers les CPA pour obtenir des indications sur la façon d’intégrer les facteurs de durabilité à leur stratégie d’entreprise et à leur structure de reddition de comptes.

Alors que le contexte de la durabilité continue d’évoluer, il est crucial que les certificateurs demeurent conscients de l’incidence de cette question sur les activités commerciales de leurs clients et qu’ils répondent aux besoins de ceux-ci en matière de certification. Pour être en mesure de fournir de tels services, ils devront acquérir de nouvelles connaissances et compétences.

Afin d’aider les professionnels en exercice à se familiariser avec le sujet, CPA Canada a d’ailleurs mis au point un éventail de ressources relatives à la certification de l’information sur la durabilité. Nous avons également élaboré une feuille de route pour les aider à déterminer le type de services ou de mission qui répond le mieux aux besoins de leur client.

Participation aux futurs travaux de recherche de CPA Canada sur la certification de l’information sur la durabilité

Vous fournissez actuellement des services dans le cadre desquels vous exprimez une assurance à l’égard d’informations relatives à la durabilité? Vous aimeriez prendre part aux futurs travaux de recherche que CPA Canada entreprendra à ce sujet? Écrivez-nous pour savoir comment vous pouvez contribuer à ces travaux importants.

Poursuivons la conversation

Vous avez des questions sur la façon de répondre aux besoins actuels et futurs de vos clients en ce qui concerne la certification d’informations sur la durabilité? Ou vous aimeriez faire connaître votre point de vue sur le rôle que la profession de CPA a à jouer dans ce domaine? Publiez un commentaire sur la présente page ou écrivez-nous directement.

Avertissement

Les opinions et les points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent pas nécessairement ceux de CPA Canada.