La nouvelle norme américaine sur le rapport de l’auditeur et ses incidences au Canada

En juin dernier, le Public Company Accounting Oversight Board (PCAOB) des États-Unis a approuvé une nouvelle norme sur le rapport de l’auditeur. Cette norme, qui pourrait être approuvée par la Securities and Exchange Commission des États-Unis en octobre 2017, comporte des différences importantes par rapport aux normes canadiennes correspondantes publiées en juin 2017.

Le Conseil des normes d’audit et de certification (CNAC) examine actuellement ces différences, notamment celles qui ont trait à la communication des questions clés de l’audit.

Comparaison entre la norme du PCAOB et les normes canadiennes

Le Conseil des normes internationales d’audit et d’assurance (International Auditing and Assurance Standards Board – IAASB) a publié un résumé des similitudes et des différences entre ses normes et celle du PCAOB. Si les critères balisant la communication des questions clés de l’audit (normes de l’IAASB) et des éléments critiques de l’audit (norme du PCAOB) sont très similaires, on constate néanmoins des différences importantes. Ainsi :

- les normes de l’IAASB obligent l’auditeur à fournir des informations plus détaillées sur ses responsabilités et celles de la direction à l’égard des autres informations, de même qu’une description de ces autres informations

- les dates d’entrée en vigueur sont différentes

- la norme du PCAOB exige la communication de la durée des mandats d’audit

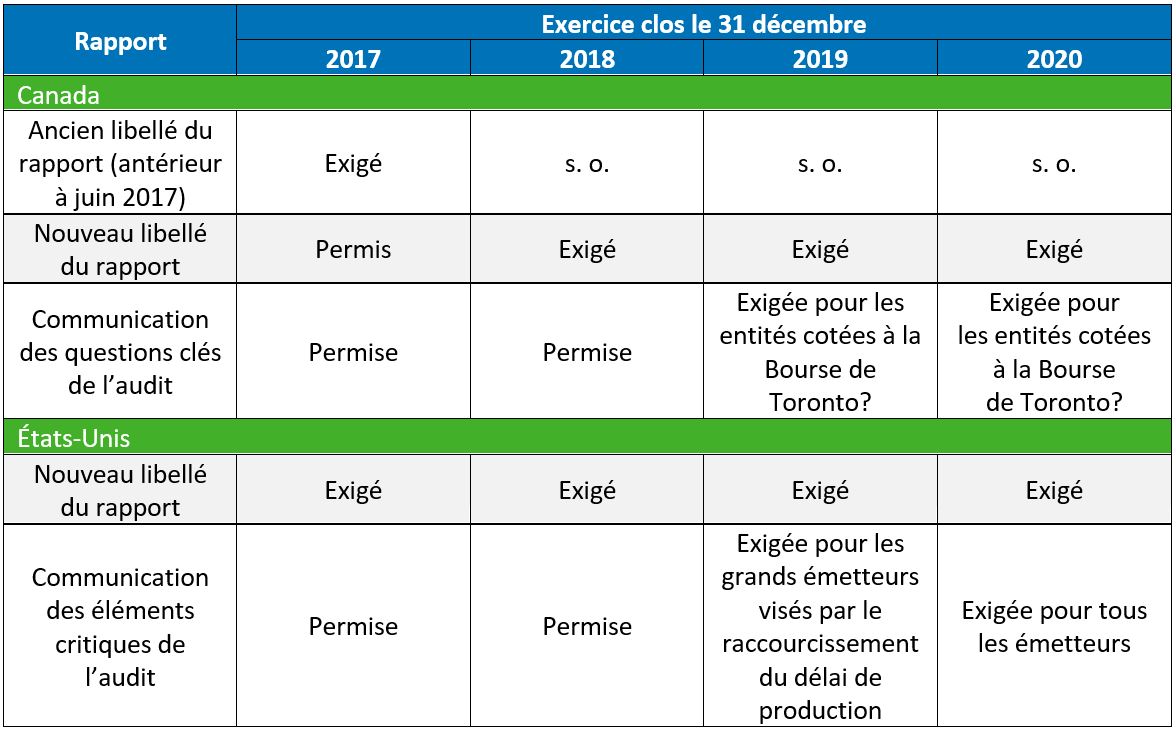

Date d’entrée en vigueur de la norme du PCAOB

Voici ce que le PCAOB a prévu :

- toutes les dispositions, sauf celles qui portent sur la communication des éléments critiques de l’audit, s’appliqueront aux états financiers des exercices clos à compter du 15 décembre 2017

- les dispositions portant sur la communication des éléments critiques de l’audit s’appliqueront aux états financiers des exercices clos :

- à compter du 30 juin 2019 pour les grands émetteurs visés par le raccourcissement du délai de production

- à compter du 15 décembre 2020 pour les autres émetteurs (sauf ceux qui bénéficient d’une dispense expresse)

Communication des questions clés de l’audit au Canada

Au Canada, toutes les exigences sur le rapport de l’auditeur, sauf celles qui portent sur la communication des questions clés de l’audit, s’appliquent aux audits d’états financiers des périodes closes à compter du 15 décembre 2018.

Le CNAC avait prévu au départ de rendre obligatoire la communication des questions clés de l’audit pour toutes les entités cotées à la Bourse de Toronto, mais il avait changé d’avis devant les commentaires des parties prenantes canadiennes. Celles-ci lui avaient en effet demandé d’attendre que l’orientation prise par les États-Unis se précise, car des divergences considérables entre les exigences canadiennes et américaines concernant la communication des questions ou des éléments de l’audit risqueraient d’engendrer de la confusion sur le marché et de nuire à la comparabilité de l’information sur les marchés financiers nord-américains.

Sachant que les exigences sur la communication des éléments critiques de l’audit ne devraient pas être très différentes de celles sur la communication des questions clés de l’audit, le CNAC peut à présent décider à partir de quand et à quel type d’entités s’appliqueront les exigences sur la communication des questions clés de l’audit. Par exemple : les exigences devraient-elles s’appliquer aux entités inscrites à la Bourse de Toronto en 2019 ou en 2020?

Audits d’entités à double cotation

Le calendrier ci-dessous montre ce à quoi pourrait ressembler la mise en œuvre progressive des nouvelles dispositions sur le rapport de l’auditeur pour les quelque 280 entités qui sont cotées à la fois au Canada et aux États-Unis.

Selon les dispositions actuelles, les autorités de réglementation américaines acceptent les rapports qui sont à la fois conformes aux normes canadiennes et aux normes du PCAOB, ce qui est le cas de la grande majorité des rapports des entités à double cotation. Toutefois, compte tenu des modifications importantes apportées aux normes sur le rapport de l’auditeur au Canada et aux États-Unis, rien ne garantit que les autorités de réglementation continueront d’autoriser les rapports combinés. Le CNAC sera donc peut-être appelé à évaluer s’il y aurait lieu de modifier les normes pour faciliter le maintien des rapports de l’auditeur combinés.

Poursuivons la conversation

La nouvelle norme américaine marque l’évolution du rapport de l’auditeur en Amérique du Nord, mais aussi ailleurs dans le monde. Que pensez-vous de la nouvelle norme américaine et de ses incidences sur le rapport de l’auditeur au Canada?

Je vous invite à publier vos commentaires ci-dessous ou à m’écrire directement.

Conversations sur la qualité de l’audit se veut un forum d’échange concernant les faits et problèmes nouveaux survenant à l’international en matière de qualité de l’audit et leur incidence au Canada.