Webinaire de l’IAASB : Aperçu des changements concernant le contrôle qualité

Les rapports d’inspection publiés dans le monde, y compris au Canada, font ressortir le besoin d’amener les cabinets à réaliser des audits de qualité constante pour l’ensemble de leurs clients. À l’occasion d’un webinaire qu’il a présenté récemment, le Conseil des normes internationales d’audit et d’assurance (International Auditing and Assurance Standards Board – IAASB) a fait le point sur l’état d’avancement de son projet visant à rehausser le système de contrôle qualité des cabinets. Dans ce projet, il propose une approche de gestion de la qualité (AGQ) qui, l’espère-t-il, améliorera la gestion de la qualité au niveau du cabinet et de la mission. Le succès d’une telle approche repose, d’une part, sur le leadership proactif du cabinet et de ses dirigeants et, d’autre part, sur la culture et la stratégie du cabinet.

En quoi consiste l’AGQ?

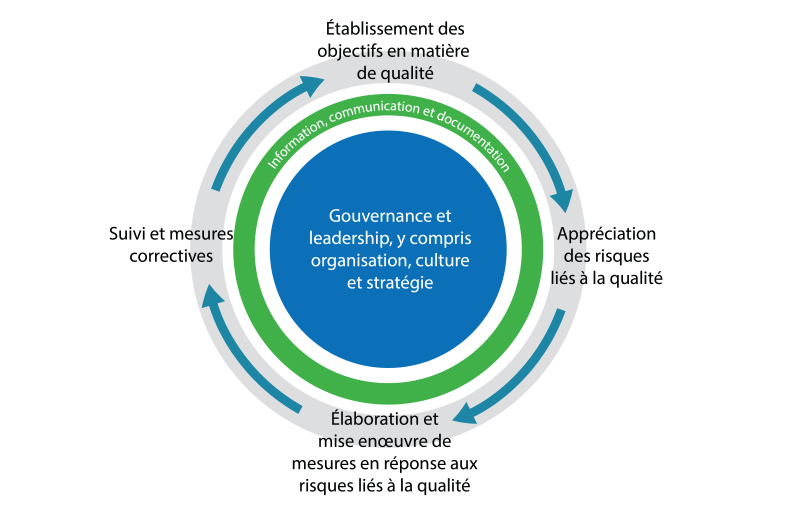

L’AGQ se veut une approche adaptable de gestion de la qualité fondée sur les risques, comme l’illustre le schéma ci-dessous :

Au cœur de cette approche réside le processus de gestion de la qualité (PGQ), qui oblige les cabinets :

- à établir des objectifs en matière de qualité

- à identifier et à apprécier les risques liés à la qualité

- à élaborer et à mettre en œuvre des mesures en réponse aux risques liés à la qualité

- à faire un suivi de la qualité et à remédier à tout problème, s’il y a lieu

En quoi cette approche diffère-t-elle de celle préconisée dans les normes existantes?

Les normes existantes mettent l’accent sur les politiques et les procédures à établir, et nombreux sont ceux qui perçoivent ces dernières comme des éléments d’une liste de contrôle qui sont à la fois difficilement adaptables et peu efficaces pour favoriser la qualité en amont. Parce qu’elle est fondée sur les risques et conçue pour être facilement adaptée, l’AGQ devrait permettre aux cabinets de gérer la qualité de l’audit de façon plus proactive.

De quels sujets le projet traitera-t-il?

Le projet traitera notamment des sujets suivants :

- l’adaptabilité de l’AGQ aux petits et moyens cabinets

- les autres modèles de prestation de services, comme le recours à des centres de services partagés

- le mode de fonctionnement de l’AGQ pour les membres d’un réseau et les autres intervenants de l’audit, comme les auditeurs des composantes

- les responsabilités de l’associé responsable de la mission

La norme existante sur le contrôle qualité contient des exigences et des modalités d’application concernant la réalisation de revues de contrôle qualité de la mission (CQM). Or, l’IAASB s’attache actuellement à l’élaboration d’une nouvelle norme distincte sur les revues de CQM dans laquelle seront indiquées les personnes admissibles à la charge de responsable du CQM et la façon d’effectuer et de documenter une revue du CQM. Il est d’avis que l’AGQ sera plus facilement adaptable si les revues du CQM sont traitées dans une norme distincte et que cette norme établit clairement que le cabinet peut, s’il le juge approprié, mettre en œuvre des mesures autres qu’une revue du CQM pour répondre aux risques liés à la qualité.

Il faut également faire les liens appropriés entre la gestion de la qualité au niveau du cabinet et la gestion de la qualité au niveau de la mission. Par exemple, pour répondre aux risques liés à la qualité identifiés au niveau du cabinet, des mesures devront être conçues et mises en œuvre au niveau de la mission.

Quelles sont les principales difficultés qui risquent de se poser?

Cette nouvelle approche fondée sur les risques est certes prometteuse, mais les professionnels en exercice canadiens devraient tout de même penser aux difficultés qu’elle pourrait leur poser. Voici quelques pistes de réflexion :

- Jusqu’à quel point l’AGQ sera-t-elle adaptable aux petits et moyens cabinets? À mon avis, l’IAASB devrait procéder à une mise à l’essai de l’AGQ auprès de divers cabinets pour s’assurer que cette approche convient effectivement à un large bassin de cabinets. Si, par exemple, certaines exigences en matière de gouvernance et de leadership ou des mesures prescrites en réponse aux risques liés à la qualité ne peuvent être appliquées de manière appropriée dans le contexte d’un petit cabinet, cela pourrait poser problème.

- La norme internationale de contrôle qualité s’applique aux missions d’audit et aux autres missions d’assurance (de certification) et de services connexes, tandis que la norme canadienne exclut les missions de services connexes de son champ d’application. L’AGQ sera-t-elle adaptable aux missions autres que les missions de certification, comme les missions de procédures convenues et de compilation, de sorte qu’elle puisse être adoptée dans son intégralité au Canada?

- L’AGQ permettra-t-elle de résoudre les difficultés que posent les exigences de la norme actuelle en matière de suivi et d’inspection périodique des dossiers? Nombre de petits cabinets peinent à trouver une personne externe qualifiée pouvant effectuer l’inspection relative aux missions et appliquer d’autres procédures de suivi.

- Les exigences concernant la documentation de l’AGQ établiront-elles un seuil raisonnable, de sorte que la tâche ne soit pas trop contraignante pour les petits et moyens cabinets? Il faudra peut-être énoncer clairement les objectifs et les attentes à cet égard.

Poursuivons la conversation

J’aimerais connaître votre point de vue sur ce projet mis de l’avant par l’IAASB ainsi que sur d’autres questions. Mais, avant tout, que pensez-vous de l’approche de gestion de la qualité présentée dans ce webinaire?

Je vous invite à publier vos commentaires ci-dessous ou à m’écrire directement.

Conversations sur la qualité de l’audit se veut un forum d’échange concernant les faits et problèmes nouveaux survenant à l’international en matière de qualité de l’audit et leur incidence au Canada.